公開日:2023年2月20日

ここ数年、日本では異常気象が多くなりつつあります。

巨大台風や豪雪被害以外にも、厄介なのが雹(ひょう)です。

雹は、直径5mm以上の氷の塊で、

氷の粒が積乱雲の中で上昇・下降を繰り返して大きくなって、

ある程度の重さになると落下してくるため、

小さいとはいえスピードも重さも相当なものです。

塗装無料見積もりや建物診断と火災保険の活用を推進しております。

火災保険に加入している方は塗装を行う・行わないにしても

全国で保険申請のお手伝いをしております。

損害金としての支払いですが

現実は、職人が修理をしなくてはいけない箇所よりも

災害によって破損した部位を見つける方が難しいのです。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

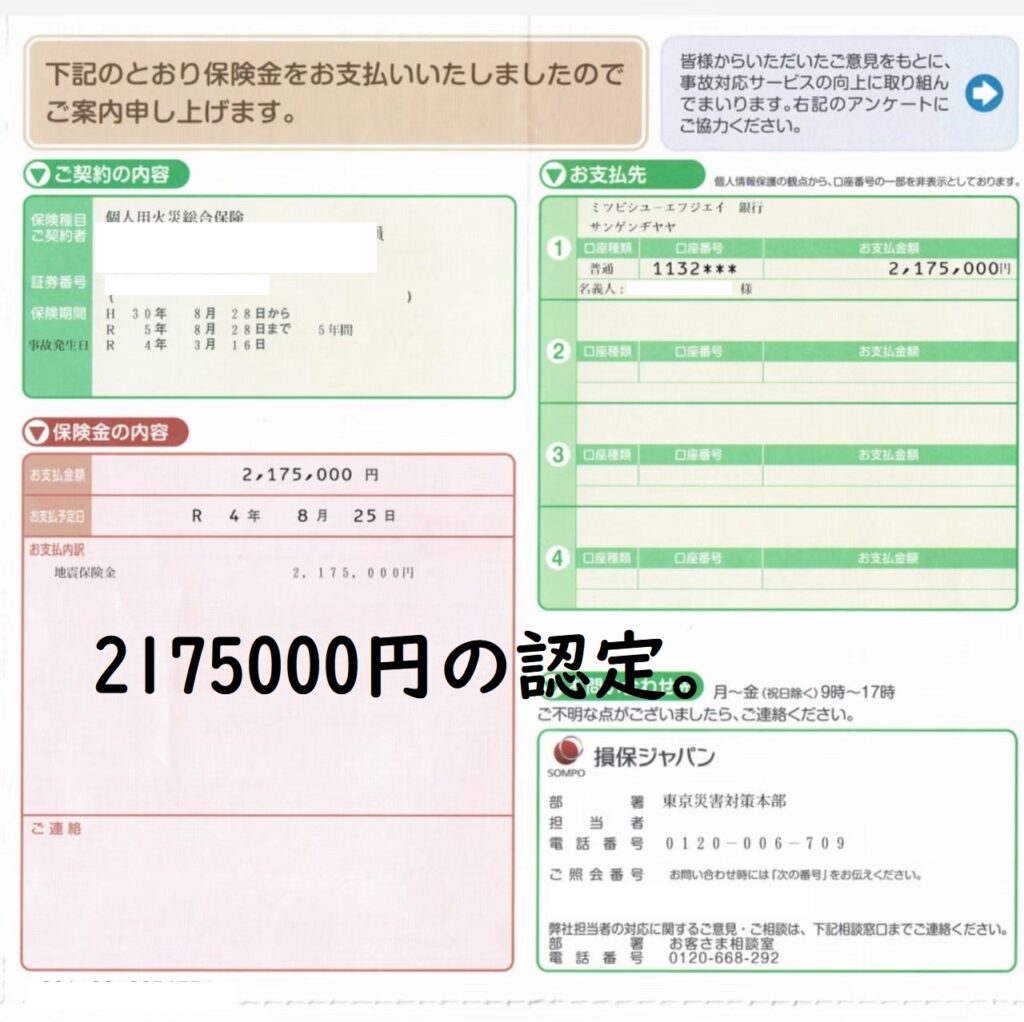

【※2022年の雹の被害でも180万円が平均で認定されております】

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

この雹は5~6月や10月など、

春・秋に降ることが多く、夏や冬はあまり降りません。

雹の大きさは飴玉程度のものからから野球のボールほどの大きさになることもあり、

農作没やビニールハウス、

そして住宅にも被害を及ぼします。

では、雹によって住宅に被害が出た場合は、どのようにすればよいのでしょうか。

目次(▼タップで項目へジャンプします)

- ▼カーポートの損害に火災保険が適応される自然災害の例

- ▼3年以内の被害であれば火災保険の申請が可能

- ▼火災保険の請求が通らないケース

- ▼カーポートは壊れやすい?

- ▼カーポートを火災保険で直すときには優良業者を探そう

- ▼悪徳業者には気をつけよう

カーポートの損害に火災保険が適応される自然災害の例

雹により住宅に被害が出たときに活用できるのは、火災保険です。

火災保険は、住宅が火事になってしまったり、

自然災害によって被害が出てしまったりしたときに、

その被害額を補償するという損害保険です。

火災保険の対象となるのは「建物」と「家財」で、

敷地内にあるカーポートはこの「建物」の一部として扱われます。

※一部の【共済】の会社では実は建物しか保証がついてない人が98%以上です。ご注意下さい。

お客様ファーストの保険代理店様ご紹介も可能です。

ちなみに、カーポート以外にも門・塀・垣根・物置などは「建物」の付属設備として扱われるため、

火災保険の補償の対象内となります。

つまり、住宅の敷地内にあるカーポートが、

雹などの自然災害によって被害を受けた場合は、火災保険の補償対象となるので、保険金で修理することができます。

風災による被害も江戸川塗装がチェックします

では、どのような自然災害による被害が、

火災保険で補償されるのでしょうか。

まずは「風災」 です。

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

【24時間メール対応中!年中無休! ローラーをたたくとメールに飛びます!】

これは、強風や台風など風が原因で住宅に被害が発生した場合の補償です。

火災保険では、

保険の対象を「建物のみ」「家財のみ」「建物と家財の両方」の3つの中から選ぶことになりますが、

カーポートは「建物」の一部ですので、

「建物のみ」もしくは「建物と家財の両方」を保険の対象としているときに補償されます。

ちなみに、保険の対象を「建物のみ」にしているときは、

建物本体以外のカーポートなども補償されますが、

建物の中にある家具・家電・衣服などの「家財」は補償対象になりません。

また、自転車は「家財」として扱われますが、自動車は火災保険の補償対象にはならず、

自動車保険の補償対象になることを覚えておきましょう。

この記事も良く読まれております:【鑑定人交渉の実態】火災保険の保険金に納得がいかない!再審請求は通るのか?

雪災による被害も江戸川塗装にお任せください

次に雪災です。これは文字通り、豪雪や雪崩による被害のことです。

雪の重みにより建物に被害が出たり、

雪崩に巻き込まれて住宅が倒壊したりしたときなどに補償されるものです。

ただし、雪解け水による洪水になるような融雪洪水は雪災に含まれず、水災として補償されることを覚えておきましょう。

ちなみに、2016年(平成28年)1月に起きた暴風雪では、

多くの場所で屋根が飛散してしまったり、

外壁のタイルが破損したりするといった被害が発生し、

2021年(令和3年)の大雪でも多くの住宅で屋根に被害が出ています。

雹災による被害

最後に雹災です。

雹災は北日本・東日本での被害事例が多く、

西日本ではあまり起こらない現象となっています。

2000年(平成12年)5月には、

利根川沿いに移動してきた強い雷雲が平野部で発達し、

茨城南部から千葉北部にかけての延べの距離80km、

幅10~15kmほどの範囲で雹が降りました。

このときの雹の大きさは最大でみかんほどの大きさともいわれていて、

農作物だけでなく人身・建物・自動車などにも大きな被害が発生し、

農作物の被害額は60億円、負傷者は160人、

窓が割れるなどの被害が出た建物は約4万5千棟、

自動車の損傷は約3万3千台という大規模な被害が発生しました。

火災保険・自動車保険を合わせた損害保険金の支払額は300億円にも達しました。

このように、雹が降ると広範囲に渡って大きな被害が出ることがあり、

火災保険に加入しておくことは万が一の経済的リスクのことを考慮すると必須といえるでしょう。

3年以内の被害であれば火災保険の申請が可能

火災保険など損害保険の請求期限は一般的に「3年」となっています。

これは、保険法第九十五条により以下のように定められているのが根拠となっています。

「保険給付を請求する権利、

保険料の返還を請求する権利及び第六十三条又は第九十二条に規定する保険料積立金の払戻しを請求する権利は、

三年間行わないときは、時効によって消滅する。」

時効が3年と定められているのは、火災や自然災害による被害が発生してから時間が経過すればするほど、

その被害について調査するのが困難となり、適正な保険金の支払いができなくなるという考え方からです。

また、この保険法による規定とは別に、

保険会社が請求期限を定めていることもあるので、

現在何かしら損害保険を契約している場合は、

約款を確認しておきましょう。

もちろん、被害が出てすぐに請求する方が、

保険金が下りる確度は高くなるので、できれば早い申請を心掛けましょう。

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

【24時間メール対応中!年中無休! ローラーをたたくとメールに飛びます!】

過去に壊れた修理済のカーポートの火災保険の請求は可能?

請求期限は3年ですが、実はすでに修理が終わっているものも火災保険の対象となります。

ただし、火災や自然災害によって被害を受けたことが立証できることが条件となります。

必要な書類は、保険会社によって多少の違いこそありますが、

一般的には修理を行う前後の写真、罹災証明書、工事業者の見積書などです。

これらが残っているのであれば、火災保険の申請を試してみる価値はあります。

火災保険の請求が通らないケース

火災保険は「申請主義」に基づいているので、

申請しない限り保険金が下りることはありません。

しかし、申請したからといってすべてが通るわけではありません。

以下、火災保険の請求が通らない主な理由を紹介します。

●経年劣化

火災保険において詐欺行為が多いという話を聞いたことがあるかもしれませんが、

実はそれが当たっています。

特に、経年劣化(老朽化)を自然災害による被害だと偽って保険金を請求するトラブルは多く、

悪徳業者から「火災保険で修理が無料になる」といわれて契約したのにも関わらず、

実際は経年劣化で保険金が下りなかったというケースは後を絶ちません。

国民生活センターにもこのような相談は多数寄せられているので、十分に注意しましょう。

怪しいと思ったら読む記事はこちら:火災保険を使うって詐欺ですよね?本当にあった問い合わせ内容を元に塗装屋が解説

●補償内容から「雹災」を外していた

以前の火災保険は、今の火災保険ほど自由が利かず、

保険会社主導のパッケージ化した商品が主流でした。

しかし最近は、火災保険は補償の範囲を自由にカスタマイズでき、

保険料の調整ができる商品が主流になっています。

そのため「雹災」が補償内容から外れている可能性があるので、注意が必要です。

●修理費用が免責金額よりも低い

火災保険の契約では、免責が設定されていることがあります。

免責とは、ある事柄に対しては保険金を支払わない、

というもので、その多くは「5万円以下の被害には保険金は支払わない」など、

保険金の下限を決めて保険料を安くするというケースです。

そのほかには、保険金詐欺につながるような故意に引き起こしされた事故や重大な過失、法令違反などが補償の対象外となります。

2m以上の高所作業では安全対策が必須になりますが、工務店によっては

修理する時間短縮で足場をかけないで見積もりを出している会社もあります。

その場合には保険会社に言えば足場代もおります。

●3年以上前の被害

上述の通り、火災保険の時効は3年ですので、

被害の発生から3年以上が経過している場合は、

火災保険は適用されません。

被害発生から3年以上という長い時間が経過すると、火事や自然災害の被害なのか、

経年劣化なのかがわからなくなるため、

公平性が保てなくなるからです。

保険会社は多くの顧客の資産を預かっていることから、

安定的な経営が求められ、時効がなければ保険金の支払い過多に陥り、

経営が危うくなってしまいます。

火災保険に請求期限が定められているのは、このような事情もあります。

カーポートは壊れやすい?

日本は台風が多い地域ですし、

最近は台風が少ない地域にも上陸することが少なくない状況になってきました。

そのため、いかにして住居や家財といった大切な資産を台風から守るのかは、

修理やリフォームの際の大きなポイントとなります。

カーポートも同様で、新たにカーポートを設置する場合は、

台風の影響をできるかぎり受けない、

頑丈なカーポートを設置したいと考えるのは当然のことでしょう。

では、カーポートはなぜ壊れやすくできているのでしょうか。

とはいえ、この壊れやすいという意味は、

支柱が非常に弱いという意味でもなければ、

何かしら衝撃を受けるとすぐに倒壊するというような意味でもありません。

「カーポートは壊れやすい」の本当の意味は、

屋根部分が強風などの影響を受けると比較的簡単に外れるようにできているということです。

特に台風が通過するときには、

日常生活では考えられないような強風が吹き荒れることがあります。

この際、カーポートの屋根部分ががっちり固定されているような設計の場合、

逆にカーポート自体が大きなダメージを受けてしまう可能性があります。

そのため、屋根板をあえて外れやすいようにしておき、最も危険な状態になることを避けるような設計になっているのです。

台風による強風の影響で屋根板が飛ばされてしまうと、

自宅だけでなく第三者やその住宅にも被害が出るのでは、と考えるかもしれません。

それは事実で、カーポートの屋根板が万が一歩いている人に当たってしまうことがあれば、

大けがを負わせてしまうことは必至です。

そのため、カーポート全体の倒壊を防ぐために屋根材が飛ばされやすい設計になっているとはいえ、

何かしら対策は講じておかなければなりません。

カーポートを火災保険で直すときには優良業者を探そう

カーポートの被害を火災保険で修理するときには、

いかに優良業者を探し出すかが大きなカギになります。

以下、その際のポイントを紹介します。

●適切な修理技術がありアフターケアがしっかりしている

優良業者は、カーポートを修理するための適切な技術を持っています。

そのため、依頼者からの色々な質問にすぐに対応できますし、

わかりやすく具体的に答えてくれることでしょう。

また、カーポートの修理をするときに住居全体もチェックし、

ほかに火災保険を活用して工事ができないかも確認してくれます。

そして、今後の被害の拡大を防止するためのアフターケアサービスも充実している業者は、

ポイントが高いです。

一方、具体的にどのような工事をするのか説明ができない、

質問に対して適切な答えが返ってこない、アフターフォローサービスが弱いといった業者は避けた方が良いでしょう。

●火災保険を活用した実績が豊富

優良な修理業者は、

その地域で火災保険を活用した実績が豊富にある会社を選びましょう。

住居に比べると簡単な構造をしているカーポートではありますが、

修理をするのはそんなに簡単なことではありません。

そのため、カーポートの工事に慣れていない業者では、

火災保険の申請に協力してもらえませんし、

工事も手抜きをされてしまうという事態になりかねません。

これでは、見積が安かったとしてもまたすぐに壊れてしまうかもしれません。

そのため、口コミやホームページなどで、

その業者の実績や評判をチェックすることは大きなポイントになります。

悪徳業者には気をつけよう

優良業者を見つけ出すためには、

悪徳業者を避ける必要があります。

では、どのような業者を避けるべきなのでしょうか。

まずは、火災保険の申請が通らない場合の説明がない業者には注意が必要です。

上述の通り、火災保険は申請すれば必ず通るものではありません。

しかし、悪徳業者は火災保険の申請が「必ず」通るという前提で話をしてくるため、

信用してはいけません。

優良業者は、火災保険の申請に通らなかった場合のリスクや代替方法について説明があるはずです。

このような大切な行程を飛ばして、

火災保険の申請が通らなかった場合のリスクの説明がない業者は、

とにかく契約を急かしてきます。このような業者は避けましょう。

そして、追加費用の請求をしてくる業者も悪徳業者です。

見積の時点では相当安い金額で契約を取り、

もともと必要だった作業にプラスしてどんどん作業を追加し、

追加費用を請求してくるというものです。

火災保険の申請時に使用した見積書が

保険金を計算する際に使用されるため、

追加費用はすべて自己負担になってしまいます。

優良業者は、見積確定前に追加費用がある場合の説明があります。

このような点に注意して、優良業者と契約し火災保険を活用した工事を成功させましょう。