公開日:2023年1月17日

街中でもよく見かける倉庫。

そして、住宅などの建物だけでなく倉庫にも「火災保険」をかけることは非常に重要です。

しかし、倉庫業に携わっている方の中には、

「倉庫を貸している側の貸主」

と

「倉庫を借りている側の借主」がいるため、

どちらが火災保険に入っていればよいのか迷われる方も多いようです。

本記事では、倉庫業における最適な火災保険とは何なのか、

倉庫業をされている方や、

これから倉庫を借りようかと考えている方に参考にしていただける情報を解説していきますので、

ぜひ参考にしていただければと思います。

塗装無料見積もりや建物診断と火災保険の活用を推進しております。

火災保険に加入している方は塗装を行う・行わないにしても

全国で保険申請のお手伝いをしております。

損害金としての支払いですが

現実は、職人が修理をしなくてはいけない箇所よりも

災害によって破損した部位を見つける方が難しいのです。

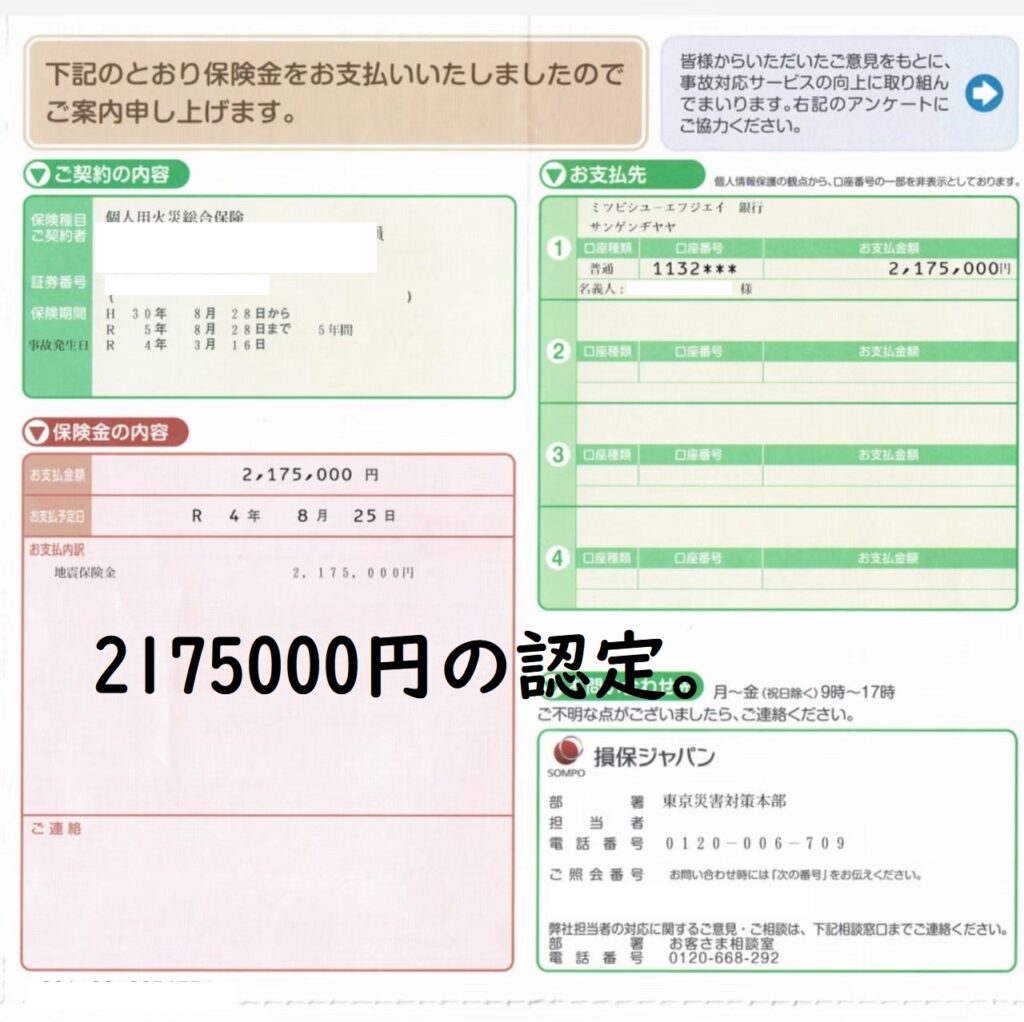

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

まずは火災保険とは何か説明できますか?

「火災保険だから、火災が起こったときに損害を補償してくれる保険ではないの?」

このように考えられている方も多いことでしょう。

しかしこの答えは満点の回答ではありません。

実はこの火災保険は『住まいの総合保険』と呼ばれるほど、

地震・噴火・津波を除くあらゆる被害や事故に対する補償をしてくれる保険です。

そして、被保険者自身がご自身のライフスタイル

に合わせてカスタマイズをして契約することができるので、

保険料が高くはなっていきますが、

ご自身の判断でより補償を手厚くしていくことも可能です。

この記事からも問い合わせが多いです:無責判定から有責判定(火災保険風水害250万円認定)に変わりしっかりと工事が依頼出来ました。

「補償対象」と「補償内容」を選べます

前述したとおり、

火災保険は被保険者自身で契約内容をカスタマイズできる保険です。

まずは、補償される対象を“建物と“家財”の2種類があり、

どちらか一方、またはその両方を選択して保険をかけることが可能です。

そして、補償の内容に関しては、

基本補償の

- 火災

- 風災

- 地震

- 落雷

- 風災

- 盗難

- 爆発

- ヒョウ災

- 雪害

オプションとして

「水災・漏水などによる水濡れ、建物外部からの物体の衝突・破損」

に対しての補償を加えることが可能です。

当然ながら、オプションが多ければ多いほど保険料も上がりますが、

より安心の保険とすることができるのです。

倉庫の「貸主」と「借主」どちらが火災保険に入るべきなの?

倉庫業には、

「倉庫を貸している側の貸主」と「倉庫を借りている側の借主」

の2つの対象が存在しています。

そして、倉庫業に携わる方の中でも「どちらが火災保険に入っていればよいの?」

という疑問を持たれている方がいらっしゃるようですね。

こちらでは、その疑問を解決していきましょう。

正解は、『両方が火災保険に加入するべき!』です

実は、倉庫の「貸主」と「借主」は両方とも火災保険に加入しておく必要があります。

しかし、火災保険に加入するべき理由にそれぞれ違いがあります。

「貸主」は倉庫そのものを守るため

倉庫は、一般的な住宅ではなく特殊な物件となるので、

通常の火災保険よりも保険料が高くなる傾向があります。

そうであるため、倉庫の持ち主で誰にも貸していないという場合は、

火災保険に加入していないという方もいらっしゃるかもしれません。

しかし、もしあなたが所有している倉庫を貸している場合には注意が必要です。

「貸主」が「借主」に倉庫を貸し出す場合、

屋根や外壁などの倉庫物件そのものに発生した損害における修繕費用は、

「貸主」が負担するのが通常となっています。

そうであるため、小さな損害であればそれほどダメージを受けないとしても、

近年多くなっている大規模な台風や大雨による被害があった際、

倉庫そのものに多大な損害が出てしまった場合は、

巨額な修繕費用を支払うことになるかもしれません。

また、倉庫を貸し出している場合は、「借主」だけでなく、

周辺に住んでいる人々にも危険が及ぶ可能性もあるため、

一刻も早く倉庫の修繕を行わなくてはならない場合もあるでしょう。

このように、万が一のリスクに備えるためにも、

倉庫の「貸主」は火災保険に入っておくことを強くおすすめします。

「借主」はご自身の商品や設備を守るため

もし仮に自然災害や事故によって、

倉庫内に保管してある商品や、

営業用の設備に損害が出てしまったとします。

その損害を受けた商品や設備の所有者は「借主」なので、

いくら倉庫の「貸主」が火災保険に加入をしていたとしても、

そちらの補償はしてもらえません。

また、基本的には倉庫の“建物”は「貸主」の管理下ですが、

倉庫内の“設備”は「借主」が管理する区分なので

設備を守るためにも火災保険に加入する必要があります。

商品や設備などの補償以外にも、

例えば「商品が盗難にあってしまった!」というようなケースにも適応されますし、

倉庫賃貸の契約が終了して退去をする際に、

「原状回復を求められた!」という場合にも保険が適応されます。

あなたの大事な所有物をあらゆるリスクから守るためにも火災保険に加入しておくことをおすすめします。

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

【24時間メール対応中!年中無休! ローラーをたたくとメールに飛びます!】

ちなみに、倉庫の「借主」の方々は、

『借家人賠償責任保険』にも加入する必要があります。

これは、「借主」側の不注意による火災や事故などで借りたテナントに損害を出してしまった場合に、

そのオーナーに対して発生した賠償を補償してくれるものです。

借家人賠償責任保険に加入していない場合は、

テナントが受けた損害金額を自己負担で支払わなくてはならない可能性が大きいので、

加入しておくと安心でしょう。

こちらの保険は倉庫の「貸主」が加入している火災保険に付随して加入するものなので、

倉庫を借りる際に確認してみてください。

倉庫業は普通の火災保険に入ればよいのか

倉庫業を営む方々は、一般的な火災保険、

つまり住宅用の火災保険はあくまで“住宅用”なで補償が物足りないので、

“倉庫業専門の火災保険”

に加入することがおすすめです。

各保険会社によって名称や内容等は異なるので、

まずは相談をされるとよいでしょう。

“倉庫業専門の火災保険”も、基本的な補償内容は通常の火災保険と変わりません。

しかし、被保険者がカスタマイズする内容によって、

以下のような補償内容も追加することが可能です。

休業時の補償

例えば、何かしらの理由で倉庫の休業を余儀なくされたとします。

その休業中に発生するはずだった利益に対して補償を受けることが可能です。

また補償の適応期間は、契約時に被保険者が自分自身で決めることになりますので、

できる限り長く休業時の補償を受けたい方は、

多少毎月の保険料は高くなりますが、設定することも可能です。

さらには、営業再開時の告知のための費用も負担してくれます。

また、休業日数を短縮するために発生した費用、

例えば「仮倉庫を借りた」

「仮倉庫での営業に関して集客のための広告を出した」

などがあれば、

こちらの費用も補償してもらえます。

休業による損失の拡大を防止するために発生した費用に対しても補償してくれる場合もありますので各保険会社に確認をしてみてください。

対象災害・事故による二次的被害への補償

火災保険では、火災や台風、落雷など様々な補償を受けることが可能ですが、

その自然災害や事故によって起こった、二次的な被害も補償を受けることが可能です。

例えば、

「損害の大きさを確認する際に発生した費用」

「残留物などの撤去に発生した費用」

「荷物の再発送にかかった費用」

などが考えられます。

対象災害についての補足

実は、

“倉庫業専門の火災保険”には「地震による損害」を補償内容に含まない、

という場合があります。もしその場合は、

地震保険には別で加入すると安心なのですが、

この地震保険は単体で契約することができませんので、

“倉庫業専門の火災保険”と一緒に加入する必要があります。

関連記事:地震加入者必見!たとえヘアークラック(ひび割れ)でも、地震保険の一部損害は認められます

設備に関連する補償

例えば、「従業員の不注意やミスにより設備が破損してしまった!」

「設備自体の故障により倉庫の借主に損害を与えてしまった!」

というような場合に発生した損害賠償金を補償してくれるものもあります。

“倉庫業専門の総合保険”もあります

火災保険のくくりではないですが、“倉庫業専門の総合保険”も存在しています。

“倉庫業専門の総合保険”とは、『倉庫業総合賠償責任保険制度』というもので、

倉庫業を営む上で想定されるあらゆる損害を補償してくれるものですので、

是非知っておいていただきたい保険です。

『倉庫業総合賠償責任保険制度』について

『倉庫業総合賠償責任保険制度』とは、前述したとおり、

倉庫業においてなんらかの損害賠償を負ってしまった場合に、

費用を補償してくれる保険制度です。こちらはトランクルームなども対象となります。

この倉庫業総合賠償責任保険制度は、

日本倉庫協会が会員事業者に対して提供をしている保険制度なので、

民間の保険会社が提供している火災保険のような損害賠償保険よりも、

安い保険料で加入することが可能です。

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

【24時間メール対応中!年中無休! ローラーをたたくとメールに飛びます!】

さらに、「荷物を誤って出荷してしまい損害賠償を請求されてしまった!」

「倉庫の看板が落ちて通行人にケガをさせてしまった!」

など、営業中に起こり得る可能性があるトラブルにも対応してくれます。

小額の保険料で補償を受けることができるプランもあり、

規模の小さな倉庫でも手軽に加入することができますので、是非チェックをしてみてください。

『動産総合保険』も心強い味方になります

こちらは、どちらかというと倉庫の「借主」の方々におすすめしたい情報となるのですが、

倉庫内には様々な商品や在庫がありますよね。

もしその商品や在庫が、高額だったり数量が多かったりした場合に、

自然災害や事故に合ってしまうと損害は多大なものになってしまうというリスクがあります。

その際に強い味方となってくれる保険が、

『動産総合保険』というものです。

動産総合保険は、不動産ではなく“動産”を補償の対象としている保険です。

動産とは、一般的にはお金以外の「動かすことのできる財産」を指しています。

前述したとおり、火災保険でも“家財”を補償対象として加入することはできるのですが、

本来は住宅や建物に関する保険であるため、

“建物”とセットで契約する場合がほとんどです。

動産総合保険は、“モノ”に特化した保険なので、

火災保険の“家財”のみの補償内容よりも手厚い補償を受けることができますので、

こちらを検討されてもよいかもしれません。

倉庫に保険をかけることは『BCP(事業継続計画)』につながります

自然災害や事故によって、倉庫が損害を受けてしまった場合には、

営業活動はもちろんのこと、建物や商品の損失において多大な影響が出ることは安易に予想されます。

倉庫の損害におけるリスクは大きく、

被害額も膨らみやすいので、

倉庫を守ることは「リスクマネジメント」にも繋がります。

近年、大型の自然災害や新型コロナウイルス感染症の影響で

『BCP(事業継続計画)』の注目が高まっていますが、

倉庫を守るための対策は、『BCP(事業継続計画)』の作成や見直しに繋がると言えます。

ご自身が関連する倉庫はもちろんなのですが、

周りのお知り合いにも「倉庫業が保険に入る重要性」を、

是非伝えていっていただければと思います。

各保険会社によっても保険内容が異なるので注意してください!

ここまで、倉庫業向けの保険について色々と解説をしてきましたが、

この記事内容が全てではないということを強くお伝えしたいです。

世の中には数多くの保険が存在しており、

倉庫業に適している保険もあればそうでない保険もあります。

また、提供している保険会社によって、その補償内容も補償対象も様々です。

さらに、起こり得るリスクを想定して保険を組んでいったとしても、

補償の範囲に穴ができてしまったり、

逆に補償範囲が被ってしまい無駄な保険料を払うことになったりすることがあるので、

様々な保険の内容を理解したうえで、

保険を組み合わせて加入することは非常に難しいのです。

いざという時に、

「保険の申請してみたが保険金受け取ることができなかった!」

というケースを避けるためにも、

保険会社や代理店、または火災保険のプロと相談をしながら、

保険の加入プランを決めていくと安心かと思います。

自分自身で保険に関するリテラシーを持つことも大切です

保険を契約する際、補償を受ける際など様々な場面において、

あなた自身で選択を求められることが多々出てくるでしょう。

その際に、ある程度の保険に関する知識を持っているだけで、

保険金受給額が増えたり

自分の身を守れることができたりすることがあります。

実は、保険業界はあらゆる闇であふれており、

あなたが契約しようとしている保険会社や、

相談に乗ってもらっている保険代理店が、

必ずしも良心的な会社とは限りません。

営業売上のために不要な保険を買わせようとしてきたり、

過去には保険契約のやり取りを代理店に任せていたために

手数料を多く取られていたりしたこともありました。

自分自身が損をしないためにも、

多少なりとも保険に関するリテラシーを持っておくことをおすすめします。

関連記事:【法人向け火災保険申請】事業資金の資金調達を火災保険からもできるか解説!

【江戸川塗装】が倉庫業に携わる方々へアドバイスを行っています

高い技術と豊富な経験を持つ火災保険請求をしている【江戸川塗装】が、

火災保険によるトラブルやお困りごとに対応している『全国屈指の塗装屋兼保険活用のプロ』です。

倉庫業に携わる方々は、万が一の場合に備えて、

火災保険をはじめとする様々な保険に加入することをおすすめしたいのですが、

とはいえ、自分自身で考えたり調べたりすることには限度があると思います。

倉庫業向けの保険に関してもあらゆるアドバイスを行うことが可能ですので、

一度、お気軽に相談や問い合わせをしてみてはいかがでしょうか。

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

【24時間メール対応中!年中無休! ローラーをたたくとメールに飛びます!】