公開日:2024年6月29日

地震保険申請サポートではNO1の評価をいただいております。

あくまでも自社調べではありますが、提携している同業者からの0円案件を120万認定になったり、

そもそも共済は出してなかったりとノウハウ提供としても役立っていると自負しているから

そのノウハウを記事にしましたので是非最後まで読んでください。

塗装無料見積もりや建物診断と火災保険の活用を推進しております。

火災保険に加入している方は塗装を行う・行わないにしても

全国で保険申請のお手伝いをしております。

損害金としての支払いですが

現実は、職人が修理をしなくてはいけない箇所よりも

災害によって破損した部位を見つける方が難しいのです。

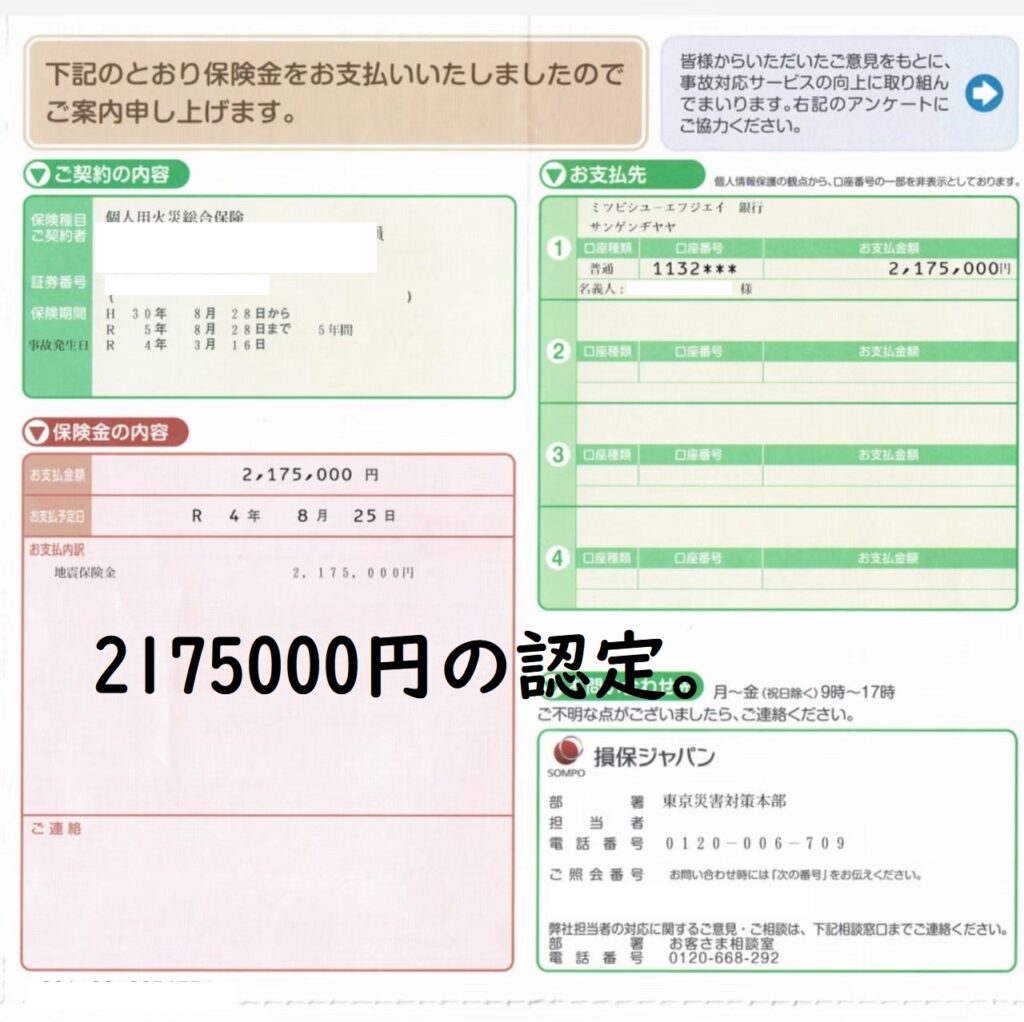

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

『問い合わせ関連』

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

※上のローラーをたたくと【お問合せ】に飛びます。

地震保険申請で大事なことは結果

.jpg)

地震保険申請において最も重要なのは、最終的な結果として適切な保険金を受け取ることです。

本来300万円もらえる損害なのに50万円しかもらってないお客様。

そもそも請求できることを知らないで1000万円をもらえることを知らなかったお客様。

まだまだ全国にいます。

申請手続きが複雑であっても、正確な書類準備や写真の提出、

または査定員とのやり取りを通じて、スムーズに進めていくことが求められます。

過去の事例から学び、成功例に基づいたアプローチをとることで、

迅速かつ確実な保険金受給が可能になります。

申請の過程で失敗しないために、

専門家のアドバイスを活用することも有益です。

事故日が重要なのをほとんどの人が知りません

地震保険申請において事故日が重要であることを多くの人が認識していません。

事故日とは、地震被害が発生した日を指します。

この日付は保険金請求において非常に重要な役割を果たします。

保険契約内容や申請期限において、事故日を正確に記載することが求められます。

事故日が明確でない場合、保険金の支払いが遅れる可能性もあります。

また、保険金支払いの判断基準ともなるため、正確な事故日の記載は避けるべきリスクの一つです。

保険料を納めている被保険者のお客様や家族からいつ頃からのひび割れが不明。

年数もたっているから劣化かもしれないですよねーーと鑑定人に話しただけで0円です。

【関連リンク】【鑑定人交渉の実態】火災保険の保険金に納得がいかない!再審請求は通るのか?

具体的には、地震発生時の記録や写真、地震速報などを参考にして事故日を特定することが推奨されます。

特に大きな地震の際には、ニュースや行政機関の発表も参考にするとよいでしょう。

またSNSのX(旧ツイッター)で市町村+震度5とかでもすぐに事故日が特定できます。

以上の理由から、事故日の取り扱いに注意し、正確な情報を保険会社に提供することが非常に大切です。

ツーバイフォーは200万円以上を狙いましょう

ツーバイフォー(2×4)工法の建物は、地震の際に特有の損傷パターンを示すことが多いです。

この工法では、耐震性が高いとされる一方で、

損傷が発生した場合、その修繕費は高額になる傾向があります。

従って、被害に応じて適切な保険金額を求めることで、大幅な修繕費を補うことが可能です。

具体的には、ツーバイフォーの建物において200万円以上の保険金を狙うことが現実的な目標です。

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

※上のローラーをたたくと【お問合せ】に飛びます。

大規模な損害が発生した場合、まずは損傷部位の細かな査定を行い、

その結果に基づいて保険金額を見積もります。

例えば、構造的な損傷が確認された場合、その修繕に必要な費用が高額となる可能性が高いです。

保険申請を行う際には、

修繕見積もり書や被害状況を詳しく記録した写真、

専門家による診断書などの必要書類をしっかりと揃えることが重要です。

これにより、査定がスムーズに進み、適切な額の保険金を受け取ることができるでしょう。

ツーバイフォー工法の建物で被害を受けた際にも、適切な手続きを踏むことで、

多額の保険金を得る可能性があります。詳細な記録と専門的な知識に基づいて、

地震保険申請を行いましょう。

在来工法の木造は1部損害を何度ももらいましょう

在来工法の木造建築物では、地震による被害の評価が部分的な損害となることが多くあります。

この場合、1部損害の申請を何度も行うことが可能です。

具体的には、地震のたびに発生した損害を記録し、

各損害ごとに申請を繰り返すことで、

複数回の保険金を受け取ることができます。

この手法を用いることで、トータルの補償額を増やすことも可能になります。

被害の記録や写真の保存といった基本的な手続きを疎かにしないことが重要です。

※同じ被害を何回も請求はできません。あくまでも新しい地震で新しい損害があったのに

気づいてないお客様が多いという内容です。

結局自分で請求出来るの?

地震保険の請求は、自力で行うことが可能です。

しかし、手続きの過程で何が必要かを把握しておくことが重要です。たとえば、被害の写真や詳細な損害報告書などが求められます。

また、不備があると保険金が支払われないこともあるため、

専門業者のサポートを受けることも一つの選択肢です。

共済の人は絶対に依頼した方が良い

共済に加入している方は、地震保険申請の際に専門のサポート会社へ依頼するのが有効です。

共済の手続きは一般的な保険会社と異なり、

細かい規定や複雑な手続きが多いです。

※JA共済であれば建物補償の5%を絶対に超えてないと地震として見れません。

平均180万円ぐらいで出しましょう。

※COOP共済では地震被害で100万円以上です。

※県民共済では20万円以上の損害額が必須です。

上記をサポート会社に聞いて即答できない窓口の方や代表は結果が伴ってないところが多いです。

専門業者はこうした細部まで熟知しており、

書類の整備や査定の対策がスムーズに進むため、迅速な保険金受給を期待できます。

特に、初めての申請や過去に申請がうまくいかなかった方にも強く推奨されます。

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

※上のローラーをたたくと【お問合せ】に飛びます。

県民共済でも地震被害で5万円はもらえます

県民共済は、地震による損害も対象に含まれています。

被害の内容や規模によって異なりますが、基本的な補償として5万円を受け取ることができます。

具体的な申請手続きはシンプルで、必要な書類を揃えて迅速に提出することが重要です。

この基本額は、地震後の初期対応として非常に助かる金額ですので、万が一の際には積極的に申請しましょう。

郵便共済も地震補償はついている

郵便共済は、意外と知られていないかもしれませんが、地震補償もカバーしています。

保険契約者は、地震による建物や家財の被害に対して保険金を受け取ることができます。

郵便共済の補償内容や請求手続きについて理解することで、

迅速かつ適切に保険金を受け取ることが可能です。

事前に必要な書類の準備や被害状況の写真撮影などを行うことで手続きがスムーズに進みますので、

万が一の際に備えておくことが重要です。

防生共済も地震申請は可能

防生共済に加入している方も、地震申請が可能です。

多くの共済保険は、地震による被害に対して補償を行いますが、

具体的な補償内容や条件については確認が必要です。

申請手続きを行うためには、被害の証拠写真や必要書類を正確に準備することが重要です。

防生共済の補償内容を理解し、適切な手続きを踏むことで、

迅速に保険金を受け取ることができます。

JF共済も地震申請は全然浸透してません

JF共済でも地震被害に対する補償があるにもかかわらず、

多くの加入者がこの事実を知らないのが現状です。

地震による損害を受けた場合、迅速に申請することで補償が受けられます。

必要な書類や申請方法についてはJF共済の公式サイトやカスタマーサービスで詳しく確認できますので、

忘れずにチェックしましょう。

事前に詳細を把握しておくことで、被災時にスムーズに保険金を受け取る準備が整います。

全労災(COOP共済)は100万円を超える損害が絶対に必要

全労災(COOP共済)では、保険金の支払いを受けるためには、損害額が100万円を超える必要があります。

これは、細かい修繕や小規模な被害では給付の対象にならないことを意味します。

そのため、申請時には被害額が確実に100万円を超えることを確認し、

適切な資料や見積書を用意することが重要です。

また、被害が100万円を超えるか否かを判断する前に、

専門業者や保険のコンサルタントに相談することを推奨します。

事前の準備が、迅速かつ確実な保険金受給への鍵となります。

JA共済は建物補償の5%を超えないと0円です

JA共済において、地震保険の申請で保険金を受け取るためには、

建物の損害額が保険金額の5%を超える必要があります。

例えば、建物の保険金額が1,000万円の場合、

損害額が50万円以上でないと保険金が支払われません。

この基準は他の保険会社とは異なる場合があり、申請前にしっかり確認することが重要です。

東京海上日動の地震保険だけは注意が必要

東京海上日動の地震保険を利用する際には、特に注意が必要です。

この保険会社は支払い基準が他社と異なり、細かな条件が設定されています。

例えば、損害範囲や補償額の算出方法が他社と異なるため、

請求手続きを行う前に詳細な条件を確認することが重要です。

また、必要書類の提出や査定のプロセスが他の保険会社と比べて厳格であるため

事前に専門家に相談するか、申請サポート会社の利用を検討することをお勧めします。

2024年の自分で申請したけど降りませんでしたトラブルはダントツで東京海上です。

なぜ保険会社事に支払い基準が変わるのか

地震保険の支払い基準は、保険会社ごとに異なることがあります。

これは各保険会社が独自の査定基準を持っており、

被害状況の評価方法が異なるためです。

また、保険商品の設計や過去の支払い実績、リスク管理の方針が影響します。

さらに、地震発生後の市場状況や政府の支援策なども、

支払い基準に影響を及ぼすことがあります。

- 日新火災や共栄火災は納得いかない場合の説明などもしっかりとしており満足度は高くなることが多いです。

- 東京海上はもめごとが多いです

鑑定会社の重要性はどこまでか

鑑定会社は、地震保険の申請において極めて重要な役割を果たします。

彼らは被害の査定を行い、適正な保険金の支払いを保証するための基盤を提供します。

特に、損害の細部を正確に評価することは、保険金額を決定する上で不可欠です。

鑑定結果が不正確であれば、補償金額が減少する可能性があります。

そのため、信頼性のある鑑定会社を選ぶことや、状況に応じた適切な鑑定を受けることが重要です。

【関連リンク】神奈川県で震度5が発生 地震保険加入者は必見 ひび割れの確認場所と認定の損害率

申請サポート会社に依頼してよかったことは

申請サポート会社に依頼する最大のメリットは、専門知識を持つプロフェッショナルが対応してくれることです。これにより、申請ミスや書類の不備を避けることができます。

また、サポート会社は保険会社との交渉にも慣れており、

迅速かつ適正な査定を受けるためのアドバイスを提供します。

さらに、被害状況の写真撮影や報告書作成など、

手間のかかる作業を代行してくれるため、忙しい方にも大変便利です。

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

※上のローラーをたたくと【お問合せ】に飛びます。

実際にもらえる保険金はいくらくらい?

地震保険の保険金額は、契約内容や被害の程度によって異なりますが、

一般的には建物や家財の再調達価額の一定割合が支払われます。

通常、建物の場合は再調達価額の50%、家財の場合は30%が目安です。

例えば、建物の再調達価額が2,000万円の場合、

最大で1,000万円程度が保険金として支払われる可能性があります。

ただし、具体的な査定結果や損害区分によって金額は変動しますので、詳細は保険会社との調整が必要です。

どんな相談でも全国で対応しておりますのでお気軽にご連絡ください。