公開日:2023年4月27日

ここ最近の日本では、大型台風の上陸が相次いでいます。強風や大雨により、

住宅に深刻なダメージが与えられることも多く、

いまだにその被害を修理できていないケースもあるようです。

そこで強い味方になるのが火災保険です。

その名前から火事の被害のみ補償されるような印象をうけますが、

火災保険は自然災害による被害も補償してくれる「住まいの総合保険」です。

令和元年は大型台風が連続で日本列島に上陸しましたが、火災保険を活用して無料で修理できる例も増えてきています。

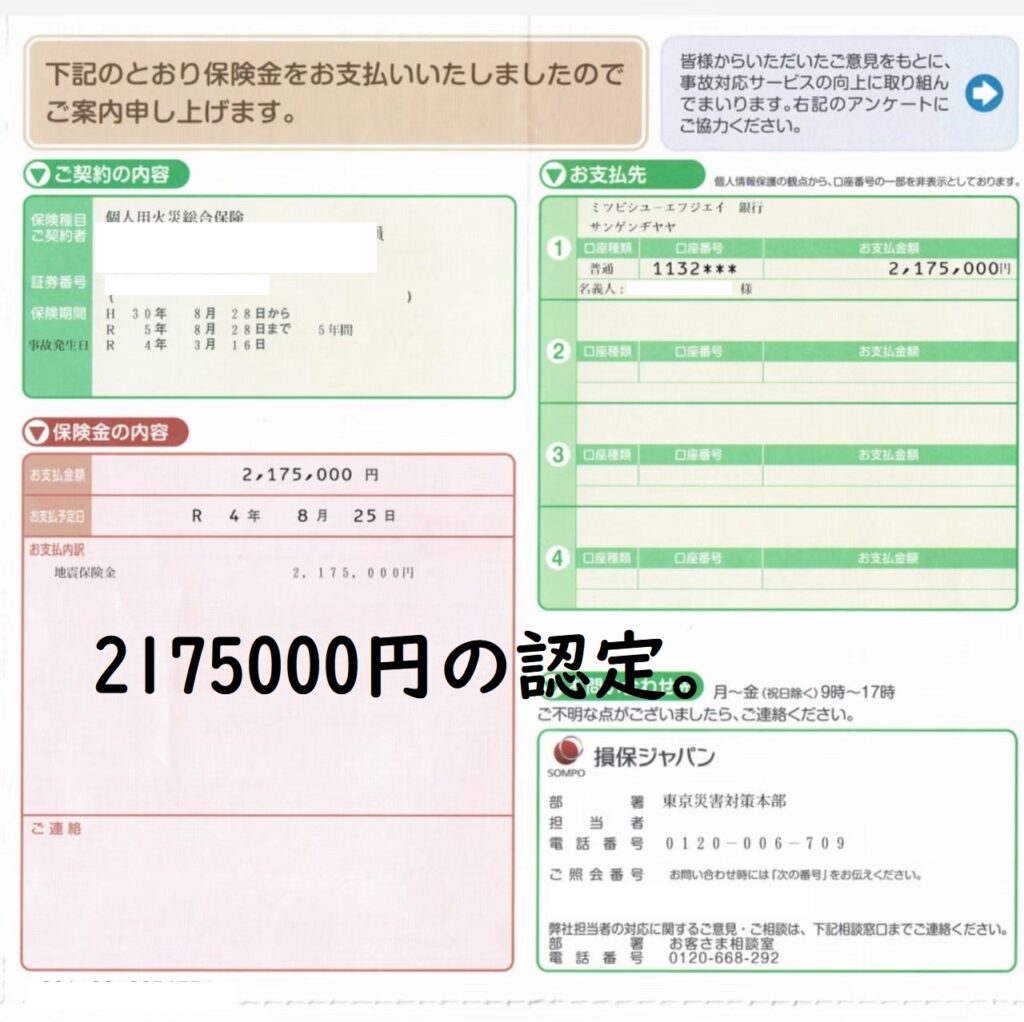

2022年も宮崎県や鹿児島県・福岡県や長崎県で戸建てでも220万円台風被害で降りてました。

2023年に入った今年も1月24日の全国的な強風で火災保険請求が増え続けております。

塗装無料見積もりや建物診断と火災保険の活用を推進しております。

火災保険に加入している方は塗装を行う・行わないにしても

全国で保険申請のお手伝いをしております。

損害金としての支払いですが

現実は、職人が修理をしなくてはいけない箇所よりも

災害によって破損した部位を見つける方が難しいのです。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

火災保険の補償対象と範囲について

火災保険は損害保険の一種です。

火事の被害はもちろん、

台風や大雨・雷などさまざまな自然災害(地震・噴火・津波を除く)の被害を補償してくれるもので、

このような被害にあった契約者にとって非常に心強い保険といえます。

しかしながら、火災保険を契約する住宅を

購入・賃貸した際には、その中身をしっかり把握しないままでいるかもしれません。

そのため、火災保険が活用できる修理においても自己負担で工事を進めているケースも多くあるようです。

各種損害保険と同様に、火災保険は「申請主義」に基づいていますので、

請求しない限り保険金が下りることはありません。

火災保険の補償の対象は「建物」と「家財」

火災保険の対象となっているのは、

一戸建てマンション・ビル・アパートなどの「建物」と、

それらの建物の中にある家具や什器などの「家財」の2種類です。

火災保険を契約する際には、保険の対象を「建物」のみ、

「家財」のみ、「建物」「家財」の両方、

の3種類から選びます。

おすすめの補償の対象は、保険料は少し高くなってしまいますが

「建物」「家財」の両方です。

この場合、火災保険の補償が受けられるのであれば心強い補償をしてもらえますので、

経済的リスクの低減のためにはこのパターンで契約するのが良いでしょう。

ちなみに、賃貸の場合は建物に対する火災保険はオーナーが契約していることがほとんどなので、

入居者は「家財のみ」を補償対象にすることが一般的です。

「建物」の保険対象の範囲とは

火災保険の補償対象である「建物」とは、

建物の基礎部分・建具・エレベーターやリフト・建物内に

取り付けてあるエアコン・建物に取り付けてある

浴槽・流し台・調理台・ガス台な、一度設置すると動かせないもの全般が対象となります。

また、建物外の範囲でも、

門、塀、垣、建物付属の物置や車庫に固定してあるTVアンテナなどの付帯物も

「建物」として扱わることから、

台風でカーポートや倉庫が被害に遭った時も補償対象となります。

「家財」の保険対象の範囲とは

「家財」とは、建物の中にある家具や衣類、家電製品など日常生活に必要なもので簡単に移動ができるもの全般のことです。

しかし、宝石・貴金属や美術品などのような高額なものは

「高額な貴金属、美術品等の補償」という特約(オプション)

を付帯しなければ補償されないことがほとんどですので、注意しましょう。

階段で転んでスーツが破けても、破損になるのでスーツ代がおりる場合がございます!

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

関連記事火災保険の新規書類や出口戦略での申請方法とポイントをまとめてみました

令和元年は大型台風が立て続けに上陸した1年になった

このように、火災保険は台風による被害を補償してくれる保険ですので、

巨大台風が増えている日本においては、火災保険の重要度が注目されてきています。

特に令和元年は「台風の当たり年」ともいえるほど巨大台風が日本列島を次々と襲いました。

今もなお、住宅が不完全な状態で生活をしている人たちもたくさんいます。

令和元年に上陸した台風の中でも、

「令和元年房総半島台風」と名付けられた15号、17号に続き、

「令和元年東日本台風」と名付けられた19号の3つの大型台風が大きな被害・多くの犠牲者を出す結果となりました。

ちなみに、気象庁が台風に別名をつけるのは43年ぶりということで、

どれだけ甚大な被害を出した台風が一気にやってきたのかがわかると思います。

台風の被害に火災保険を活用する根拠となるもの

火災保険には、火事による被害の他に「風災・雹災・雪災」などの自然災害による被害の補償が、

基本補償として含まれていることがほとんどです。

この中で、台風による被害は「風災」として火災保険で補償されます。

風災補償とは何か

それでは風災補償とは何なのでしょうか。

台風はもちろんですが、

台風以外の突風・強風・木枯らし・春一番・台風・旋風など、強風による災害はすべてこの風災に含まれます。

強風による被害としては、住宅の屋根瓦やスレートが吹き飛ぶ、雨樋や漆喰が壊れるなどの被害が想定されます。その他、カーポートやベランダ・バルコニー、TVアンテナなどが機能しなくなる場合も、火災保険を活用できます。

このように、風災補償は強風による被害を補償してくれるものですが、その強風には基準があります。

風災補償の強風の基準は「最大瞬間風速」によって判断されます。

具体的には「最大瞬間風速が秒速20メートル以上」という基準があり、それ以下の風は強風とは判断されません。しかしながら、普段の生活の中では「最大瞬間風速が秒速20メートル以上」の風がどれくらいの強風かイメージできないと思います。また、実際に体感したとしてもそれが基準を満たしているかどうかは判断できないでしょう。

気象庁の基準では「熱帯低気圧の中でも中心付近の最大風速が秒速17.2メートル以上のもの」を「台風」と呼ぶ基準にしています。

数字だけを比較すると、風災被害の対象となる強風は相当なものと感じるかもしれませんが、

台風の場合は最大“瞬間”風速ではなく10分間の平均風速で判断しますので、

かなり長い時間に渡って強風が吹き荒れていなければ「台風」としては認定されません。

その一方で、風災補償の基準となる最大“瞬間”風速は3秒間の平均風速になるので、

ほんの一瞬でも強風が吹くと、わりとあっさりと

「最大瞬間風速が秒速20メートル以上」の基準をクリアしてしまうことになります。

このように、火災保険の風災補償はかなり幅広い被害を補償対象にしています。

火災保険は申請主義であることを忘れずに

火災保険に加入する際に、契約書の全部に目を通してから契約するということは、

残念ながら多くはないでしょう。

そして、加入してからも活用する機会がなければ契約書を見ることすらないと思われます。

そのため、実際に火災保険を活用しようとした時に、

どのように保険金の申請をすれば良いのかがわからないということはよくあることです。

先述した通り、火災保険は「建物」「家財」「その両方」を保険の補償対象にすることができますので、

火事や自然災害により被害が出た時に、火災保険を活用することが考えられます。

●「建物」が火災保険の対象になっている場合

住宅そのものや住宅に付帯している「動かないもの」に被害が出た時に保険金が支払われる

●「家財」が火災保険の対象になっている場合

住宅の内部にある家電や家具など「動かせるもの」に被害が出た時に保険金が支払われる

関連記事:地震保険で一部損50万円降りたから基礎修理と塗装をしたいと相談がありました

しかし、火災保険は被害が出たからといって自動的に支払われるものではありません。

他の損害保険と同じように、

火災保険は「申請主義」を採用しています。

つまり、契約者が保険会社に被害が発生したことを申請しなければ保険金の支払いの手続きすらしてもらえません。

また、火災保険は一生で何度も使う保険ではないのがこれまでの通例でしたので、

契約者が火災保険のことを理解していないことを保険会社が逆手に取る事案もありました。

現在は是正されてきていますが、

以前は火災保険の不払いが社会問題化したこともあります。

ある調査によると、30万件近い不払いがあったという結果も出ています。

火災保険の時効は「3年」と定められているが…

では、数年前に強風の被害を受けて、そのまま放置してしまった場合はどうなるのでしょうか。

実は、火災保険の時効は「3年」と定められているので、

3年以内に被害を受けた場合は、風災補償の対象になる可能性はゼロではありません。

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

逆にいうと、強風被害から3年以内に火災保険を申請しなければ、時効により認定されることはなくなります。

ちなみに、この時効については「3年以内に屋根を修理しなければならない」という意味ではなく

「3年以内に保険会社に保険申請をする」という意味です。

日本全国でみると、3年に1度ぐらいは「最大瞬間風速が秒速20メートル以上」レベルの強風が吹いていると思われますので、

火災保険における風災補償は、実質的には期間を気にする必要はないものと考えられています。

緊急性が高い場合は先に工事することも可能だが…

巨大台風が上陸した時は、すぐに工事をしなければ日常生活に支障が出るレベルの被害が出てしまうこともあるでしょう。

その場合は、すぐに工事をしなければ被害は拡大し、

住宅が使い物にならなくなってしまうリスクがあります。

このようなケースでは、工事終了後に火災保険の申請をすることも検討しましょう。

緊急性が高く先に修理を行う場合は、

火災保険の申請に必要な書類をしっかり揃えておかなければいけませんので、

火災保険の活用に慣れた業者と共に工事・申請を行うことをおすすめします。

火災保険を申請する際は、工事前・工事後の写真と業者による見積、罹災証明書などを揃えて保険会社に申請します。

その後、必要に応じて保険会社から派遣される鑑定人による現場検証を経て保険金の金額が決まります。

このスケジュールには短くても1か月以上はかかりますので、すぐに保険金がおりるわけではありません。

火災保険が使えないケースは「経年劣化」と判断された時

火災保険は、自然災害による被害は補償してくれます。しかし、経年劣化という現象は補償してくれません。

経年劣化とは、年月の経過による色褪せやひび割れなどで製品が機能しなくなること全般を指し、

自然に時間の経過により劣化してしまったものについては、

火災保険では補償されないということになります。

保険金を降ろさない鑑定会社はすぐに

- 経年劣化

- 熱膨張

を連呼してきます。

住宅の日当たりの状況にもよりますが、

外壁や壁紙の太陽光による「日焼け」などが、経年劣化の代表例として挙げられます。

この経年劣化は、早ければ新築もしくはリフォームから2~3年でその兆候が出てくることもある、

なかなかの厄介者です。その他、特に自然災害がないにも関わらず、

ひび割れや塗料の剥がれなどが起きる時は経年劣化と考えられます。

交渉も出来ます

このような経年劣化は、火災保険の補償範囲に含まれていません。

そのため、保険会社は経年劣化か自然災害によるものか微妙な場合には、

保険会社の利益を優先して「経年劣化によるもの」と判断するケースもあるようです。

では、保険会社から経年劣化と判断された場合は、あきらめなければいけないのでしょうか。

実は、ある条件を満たせば経年劣化を自然災害による被害にひっくり返すことができる可能性があります。

それは、これまで説明してきた風災による屋根の被害です。

実は、屋根の被害というものは、

経年劣化だと思われているもののほとんどが風災によるものと考えられるからです。

なぜかというと、屋根は経年劣化だけでは雨漏りはほとんど起きず、

屋根から雨漏りが起こる場合は風災による被害があったと考えられるからです。

ちなみに、初期不良により屋根から雨漏りが起こった場合は、

火災保険ではなくメーカーの保険や損害賠償扱いになります。

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

江戸川塗装だと火災保険の活用に慣れているので安心

このように、火災保険は活用次第で非常に有用な損害保険です。

しかしながら、建築業界・修理業界においては悪徳業者が少なからず存在し、

特に火災保険の場合は国民生活センターへの問い合わせが多い分野となっています。

つまり、火事や自然災害により被害を受けて工事をする時には、

優良業者に出会うことが工事の成功への第一歩といえるでしょう。

では、どのような業者に依頼すれば火災保険を適用した工事がうまく進むのでしょうか。

おすすめしたいのは、

火災保険を適用した工事に慣れていて豊富な実績を持っている

火災保険申請のプロの江戸川塗装では、

地域を問わずクオリティの高い工事を行っています。

江戸川塗装では、雨漏りの修理や防水工事のプロフェッショナルによる調査・工事を行いますので、

火災保険を最大限に活用した工事を提案・実現します。