公開日:2023年4月25日

住宅の購入時や賃貸時など、火災保険を契約する際や申請する際には、

様々な書類が必要になります。

契約時には、一戸建て、分譲マンション、賃貸物件で必要になる書類が異なるので、

把握しておかなければなりません。

また、火災保険の申請時にはできる限り早く支払いが行われるように、

スムーズに進めたいものです。

そこで今回は、火災保険手続きで必要な書類やポイントについて紹介していきます。

塗装無料見積もりや建物診断と火災保険の活用を推進しております。

火災保険に加入している方は塗装を行う・行わないにしても

全国で保険申請のお手伝いをしております。

損害金としての支払いですが

現実は、職人が修理をしなくてはいけない箇所よりも

災害によって破損した部位を見つける方が難しいのです。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

火災保険の加入時に必要な書類

まずは、火災保険の見積・契約の際に必要な書類を見てみましょう。

●一戸建ての場合

一戸建てを購入した際には、

火災保険の契約の段階では受け取れることができる保険金の額が

適正に設定されていることを証明する書類が必要になります。

火災保険は、設定できる保険金に上限があるので、それが正しいかどうかを証明する必要があります。

補償の対象となるのは

「建物」と「家財」ですので、

それぞれについて書類が必要になります。

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

特に、建物の評価額は、建物が全部なくなってしまった場合に同等の建物を建て直すことを想定して決まりますので、

しっかりと確認する必要があります。

また、保険会社に支払う保険料の決め方ですが、

これは建物の構造や延べ床面積、

築年数などによって保険会社それぞれの基準に合わせて決まります。

そのため、以下のような書類を見積・契約時に揃えておく必要があります。

まずは単体で用意するものです。

① 売買契約書

建売住宅を購入した場合は、売買契約書が必要になります。

この契約書には、保険金額(建物評価額)が適正かどうかを証明し、

保険料を決めるために必要な建物の

構造・延床面積・築年数などの情報がすべて記載されています。

② 建築確認申請書(第1面~第5面)もしくは建築確認済証

注文住宅やリフォームの場合は、

建築確認申請書もしくは建築確認済証が必要になります。

これらの書類は、建物を新築・増改築時するときに、

その建物が建築基準法や条例に違反していないかを証明する「建築確認」の手続のために必要になります。

建築主が役所もしくは民間の指定確認検査機関に提出して、

建築確認を受けなければ、新築・増改築はできません。

続いて、ほかの書類と併せることで効力を発揮するものを見てみましょう。

③ 建物登記簿謄本

不動産の登記に関する情報が記載されたものが、

建物登記簿謄本です。

土地・建物などの不動産の所有者が誰か、

どのような不動産で誰がどの権利を持っているかなどが網羅されていて、

一般公開もされているものです。

不動産登記謄本のほかに、法務局では「登記事項証明書」という言葉も併用されていますが、

このふたつの書類は同じものです。

以前は、登記情報はすべて紙の書類に記載されていて、

これを「登記簿」と呼んでいました。

そのため、建物登記簿謄本が必要になったときには、

その不動産を管轄する登記所の窓口で請求するか、

郵送で請求して登記簿の写しを受け取ることになっていました。

しかし、現在は記録が電子化されていますので、

紙の登記簿だけではなく、登記記録というデータとしても保管されています。

そのため、データから登記情報の証明書を発行することから「登記事項証明書」と呼ばれるようになりました。

この記事からも多くの問い合わせを頂いております:【2023年4月度施工事例】地震被害自覚がないお客様で675000円降りて屋根塗装が出来ました

④ 仕様書・図面

仕様書はその建物の

外部・内部・付随設備がそれぞれどのような素材でできているのかを示すもので、

図面は平面・立体で建物の状態を表したものです。

図面にも構造等の記載があることもあり、

特に火災保険の保険料に大きく関わる耐火基準についての判断材料として活用されます。

●分譲マンションの場合

分譲マンションを購入した際に火災保険の

見積・契約に必要な書類は、

一戸建てと同じく建物に関する情報がわかるもののほかに、

「専有部分」を記載している資料が必要になるということです。

専有部分とは、購入したマンションの室内のことですが、

マンションによってどこまでを専有部分にするのかが違うため、

保険料も変わってきます。具体的には、部屋の骨組み

(構造躯体、といいます)まで専有部分に含めるかどうかがポイントになります。

多くのマンションでは躯体を専有部分に含まないのですが、

まれに躯体までを専有部分に含む場合があり、

このときは専有面積が大きくなることから保険料が割高になります。

また、分譲マンションの場合は、売買契約書のほかに重要事項説明書が必要になります。

重要事項説明書は、

契約時に不動産会社が行う重要説明の内容が記載された書類で、

この説明をすることが不動産会社に義務付けられています。

専有部分に関する事項や、

物件全体の権利関係に関する事項などが記載されているので、

専有部分の確認及び専有面積に応じた保険料の研鑽をするために必要になります。

●賃貸物件の場合

賃貸物件の場合は、物件を借りる際に取り交わした「賃貸契約書」のみが必要書類となります。

賃貸物件では、建物自体の火災保険は所有者でオーナーが加入していることがほとんどで、

入居者が火災保険をかける対象は家財のみというケースが多いからです。

この場合は、建物の構造だけが判断材料になるので、

賃貸契約書を見ればすぐわかるというわけです。

火災保険の請求時に必要な書類

つづいて、火災保険の保険金を請求する際に必要になる書類を紹介していきましょう。

① 保険金請求書・事故内容報告書・損害明細書

保険金請求書は、

保険金の申請のために情報を記載するもので、

事故内容報告書は事故の概略を説明するためのものです。

そして、損害明細書は家財についての被害を記入するものと、

それぞれ役割が違います。

しかも、保険会社によって独自のフォーマットで各種用紙を発行していますので、

その都度記入する必要があります。

保険会社に、保険金額や事故の詳細を伝える大切な書類なので、

具体的にかつ虚偽なく記載しなければいけません。

虚偽の申請をした場合は、故意か否かに関係なくペナルティが課せられる場合があります。

② 修理見積書

火災保険は、基本的に実損金額に合わせて保険金が支払われます。

そのため、建物が被害を受けた際は、専門業者に見積をしてもらい、

その書類を提出しなければいけません。

修理代だけではなく、修理内容・内訳までが記載されているものが必要になることを覚えておきましょう。

また、火災保険は火事や自然災害による被害が補償対象になりますので、

経年劣化を修理する見積を提出しても保険金はおりません。

そして、自然災害による被害を証明するためには、

火災保険の活用に慣れた専門業者にアドバイスをもらうことも確度を上げるコツなので、

事前に相談することも検討しましょう。

③ 罹災証明書

所有する建物が被害を受けたときに、各自治体から発行してもらえる書類です。

罹災した事実や被害の内容を証明するのに使用されるので、事前に用意しておきましょう。

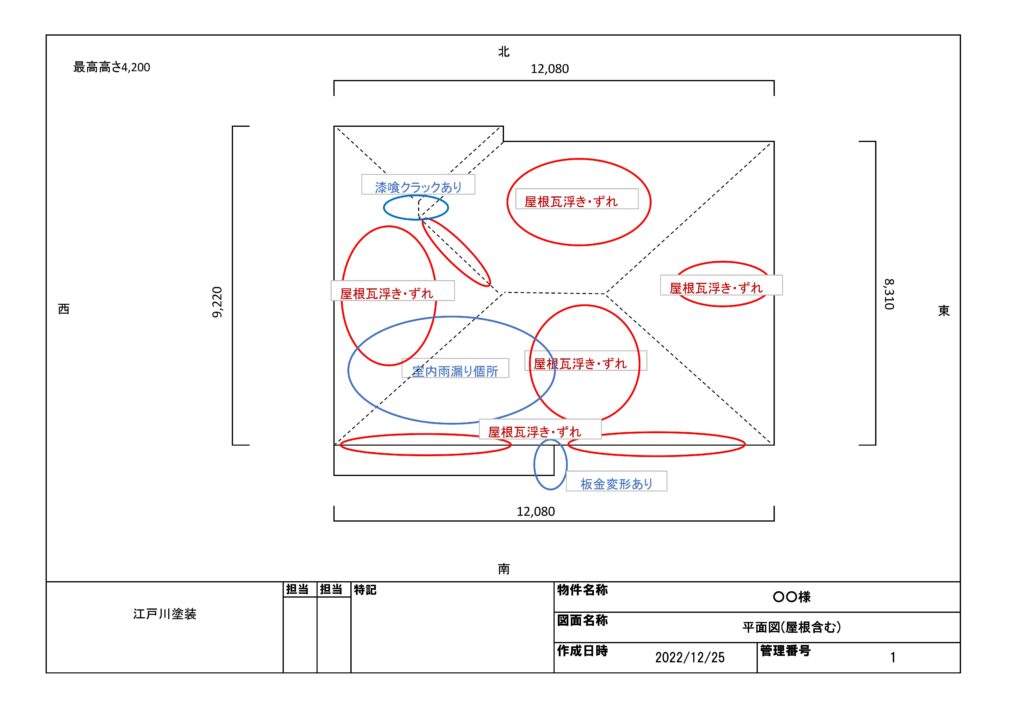

④ 写真

建物の被害の状況を証明する資料として、最も重要なのが写真です。

スマホで撮影した画像データでも構わないのですが、

撮影方法にコツが必要になるので、

専門業者に依頼することをおすすめします。

しかも、被害がわかったらすぐにその状況を撮影しておくことで保険会社の判断が早く済みます。

原因となる事故・災害の発生日時を特定して、

その写真との因果関係を証明するためには、

できる限り早い対応がポイントになります。

時間が経ってしまえば、自然災害による被害が経年劣化と判断される可能性も出てきますので、

なるべく早く写真の撮影をして請求するようにしましょう。

火災保険を使って家の修理ができるか、

無料で調査します!

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

火災保険の世界には詐欺が多い?

火災保険に関しては、インターネット上でもネガティブな情報がかかれていることがあります。

実際に、火災保険に関する詐欺は少なくありません。

国民生活センターが2018年9月に発表した資料によると、

2017年度の火災保険に関する相談件数は、

2008年度に比べ30倍以上となっています。

詐欺の手口としては、火災保険の加入者に火災保険を使った虚偽の申告をさせて手数料をだましとるというものです。

虚偽が保険会社にばれた場合でも、キャンセル料という名目で支払いを請求するそうです。

このような悪徳業者は、訪問営業がほとんどです。

強い台風があった直後に突然現れ、今すぐ修理しないと家が壊れてしまうと脅しをかけ、

契約を急かすという特徴があります。もしそのような訪問営業をされた場合は、

丁重にお断りしましょう。

とはいえ、住宅のことで気になることがある場合は、

専門業者に見積をお願いすることになると思いますが、

その際は複数社に見積を取る「相見積」を行ってください。

そうすれば、その被害を修理する相場が見えてきます。

火災保険で保険金を確実に支払ってもらうポイント

火災保険の補償対象となる事項を満たしたうえで、

確実に保険金を速やかに支払ってもらうためには、

どのようなポイントがあるのでしょうか。

請求がうまくいかなければ、もらえるはずの保険金をも逃してしまうことがあります。

そのようなことがないよう、以下のポイントを把握して火災保険の請求に臨みましょう。

① 担当者と密に連絡をとる

火災保険の保険金を受け取るにあたって、保険会社の担当者とはできるだけ密に連絡をとることで、

被害状況の詳細をより深く理解してもらえます。

この理解がなければ、適切な保険金が出ない場合があるので、

誤解がないようにコミュニケーションを取り合いましょう。

② 契約内容を確実に把握しておく

自分がどのような火災保険を契約しているのか、

その補償内容を確実に把握しておきましょう。

まずは「建物のみ」なのか「家財のみ」なのか、

もしくは「建物・家財両方」を補償対象にしているのかを確認しておきましょう。

そして、被害が出た場合にどれくらいの保険金が出るのか、

免責金額(自己負担額)は設定されているのかも確認しておきます。

今一度、契約書類を確認し、不明点がある場合は保険会社へ問い合わせて、

わからないことがないようにしておくことが大切です。

③ 事故の報告をできる限り早く行う

火災や自然災害による被害は、

時間が経過すればするほど、被害の原因の証明が困難になります。

そのため、被害が分かり次第、できる限り早く手続きをすることがポイントになります。

屋根の上などは、なかなかチェックできないので、

巨大な台風が来た後には専門業者に依頼して被害がないか確認してもらうことをおすすめします。

ちなみに、大きな自然災害があった場合は、

保険会社への申請が相次ぎ、保険金の受け取りまで時間がかかることがあるので、

早めの対応が保険金の受け取りの鍵になります。

証明書.jpg)

④ 被害の事実をできるだけ明確に伝える

火災保険では、被害が発生した日時・原因をできるだけ明確にすることが求められます。

とはいえ、自然災害はいつどのタイミングで起こったのかは証明しづらいと思いますので、

次の項で説明する書類を確実に揃えることが大きなポイントになります。

⑤ 必要な書類を不備のないように揃える

火災保険の請求では、上述した保険金請求書・罹災証明書・修理見積書・写真などを用意して保険会社に提出します。

その書類に不備があると保険金の支払いが遅れることになりますし、

保険金の額を少なくされてしまうこともあります。

書類の不備がないことは、火災保険の保険金の支払いがうまくいくための大切なプロセスといえます。

⑥ 火災保険の活用に慣れた修理業者に依頼する

火災保険の契約者は、修理にどれくらいの金額がかかるかの見積を作成することはできません。

そもそも、修理金額の相場すらわからないでしょう。

そこで、火災保険の活用に慣れた、

江戸川塗装のような専門業者にお願いすることをおすすめします。

江戸川塗装は全国対応です!

さまざまなケースに対応してきた実績があるので、

保険金が下りる確度を高くするためのコツを知り尽くしています。

先述の通り、悪徳業者が存在している世界ですので、

そのような業者に当たってしまうと、トラブルになってしまうリスクが高くなります。

リスク回避のためにも、

江戸川塗装のように保険会社以上に火災保険を知り尽くしている専門業者に依頼してみるのもポイントになります。

⑦ 保険金額に納得がいかない場合は異議申し立ても検討する

保険会社は、提出された書類と現場に派遣した損害保険鑑定人の調査報告をもとに保険金額を算出しますので、

保険金額が少ないと思った場合は、

異議申し立てをして再審査をしてもらうことができます。

ただし、保険会社が算出した保険金の根拠を覆すだけの根拠が必要になることを覚えておきましょう。