公開日:2022年12月24日

「火災保険の衝突について詳しく知りたい」

「風災と衝突の違いについて知りたい」

『他社で保険申請したが0円と言われたのでプロに交渉をしたい』

こういったお問合せが増えてきましたので記事にして全国に周知致します。

塗装のご相談や火災保険請求・地震保険請求お待ちしております。

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

【24時間メール対応中!年中無休! ローラーをたたくとメールに飛びます!】

火災保険は総合的に住宅を補償する保険として、日本では主流です。

火災保険では自然災害に対する補償があり、

その中に風災という項目が存在します。

風災の被害の中には衝突があり、

建物に物がぶつかるといった被害を補償するものです。

しかし、風災の一部に存在する衝突が、実は火災保険の個別の条項にも存在します。

この2つの衝突はそれぞれ意味が異なり、

一見すると違いを理解することが難しいです。

この記事では火災保険の衝突と、

風災被害の衝突の違いを解説していきます。

適切な申請に役立ててください。

塗装無料見積もりや建物診断と火災保険の活用を推進しております。

火災保険に加入している方は塗装を行う・行わないにしても

全国で保険申請のお手伝いをしております。

損害金としての支払いですが

現実は、職人が修理をしなくてはいけない箇所よりも

災害によって破損した部位を見つける方が難しいのです。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

火災保険の「衝突」と「風災」とは?

火災保険の補償の対象に衝突が存在します。

衝突とは物がぶつかり建物に被害が出ることを指します。

例えば外壁にボールがぶつかった、小石が窓ガラスを割ったといった内容が衝突に含まれます。

物がぶつかった被害を衝突と呼ぶとイメージが付きやすいです。

同様に風災にも衝突という被害の項目が存在します。

こちらも物がぶつかる被害を指しますが、

火災保険の補償対象である衝突とは少々異なります。

火災保険の補償対象である「衝突」と、

火災保険の補償対象の「風が原因の衝突」、これら2つの違いをそれぞれ見ていきます。

衝突の原因と具体例

火災保険の補償対象となる衝突は、自然災害に原因がない衝突被害を指します。

例えば野球のボールが窓ガラスにぶつかった場合、衝突の被害に含まれます。

似た事例として強風によって飛んできた小石が窓ガラスにぶつかった場合、

こちらは衝突の被害に含まれません。

これは強風という自然災害に原因があるためです。

火災保険の補償対象となる衝突の特徴は自然災害以外に原因があるものの、

その原因を作った人に支払いを求めることができない場合に適用されるものとなります。

知らないうちに窓ガラスにボールが当たって割れていたような、

犯人の特定が難しい被害を衝突で補償すると考えるのが分かりやすいです。

ほかにも鳥が窓ガラスにぶつかった、

近くで自動車事故が発生し破片が外壁にぶつかった場合も、衝突の被害とされています。

風災の原因と事例

風災の原因は自然災害を代表とする突風や台風の被害を指します。

風災の被害の代表例に、

強風の影響で周囲の物が飛び上がり近隣の建物にぶつかることがあります。

- ※2021年12月17日の爆弾低気圧の事故では全国で認定されました

- これは珍しい例ですが、保険会社も【エビデンスがある突風】は認定しやすい様です

この被害は飛来物による衝突被害のため、火災保険の中でも風災被害に含まれます。

衝突ではあるものの、

原因が強風によるものである場合は風災で申請をおこなう必要があります。

風災には衝突以外にも雨漏りや水濡れ、

竜巻を代表とした破損という被害もあります。

風災の衝突はあくまで風災被害の一部であり、

物がぶつかった被害すべてに該当するわけではありません。

申請時に混同しないように注意が必要です。

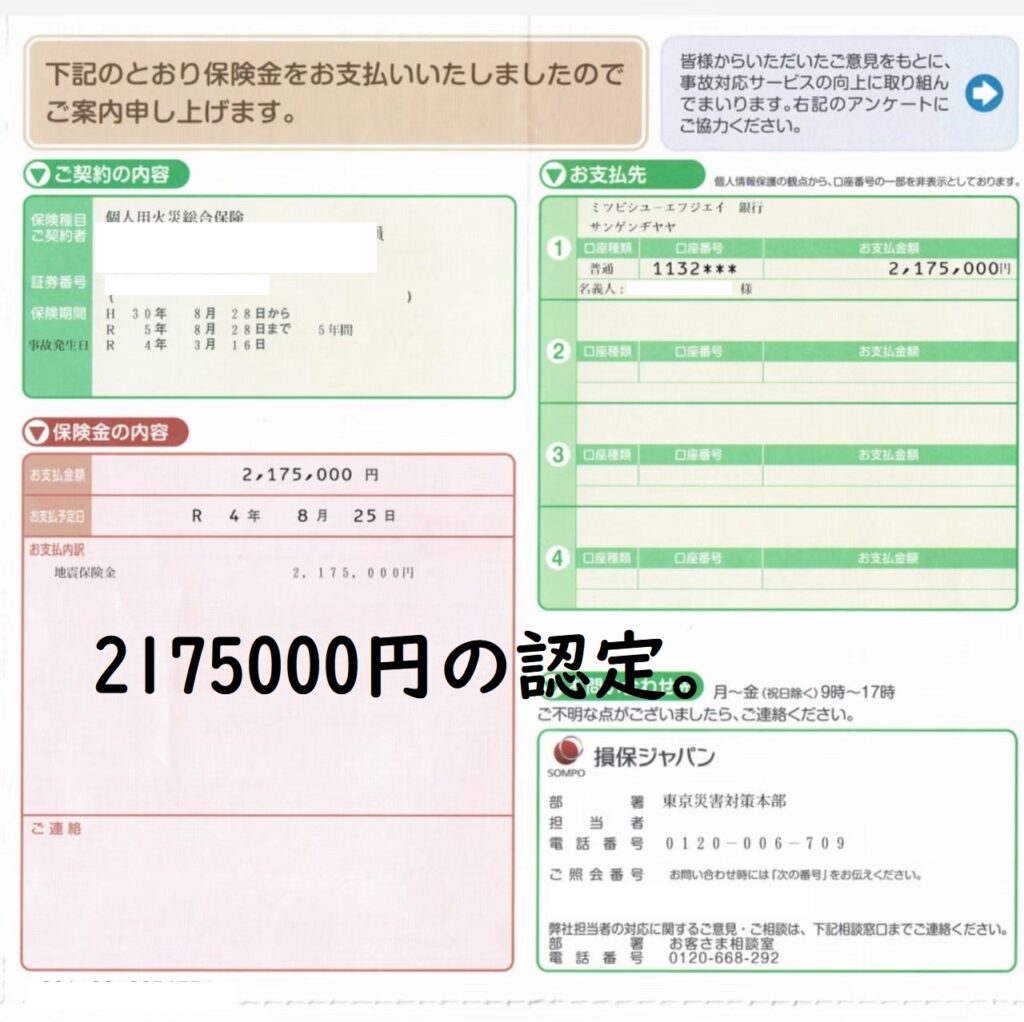

実際に振込された後の『証明書』です。

お客様・弊社双方の証拠としてご確認させて頂いております。

しっかりと証拠を残してまだ知らないお客様の為に日々保険請求を広げていっております。

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

【24時間メール対応中!年中無休! ローラーをたたくとメールに飛びます!】

火災保険の対象被害

風災や衝突の被害は火災保険で補償されます。

火災保険という名称ではあるものの、

実際は総合住宅保険として機能していることが理由です。

しかし、火災保険に加入していても補償されるには条件を満たす必要があります。

場合によっては審査に通過せず、補償されないというケースも存在します。

一例として地震による被害は火災保険の対象外となることが挙げられます。

火災保険に定義されている自然災害とは地震を除いた自然災害であり、

地震による建物の崩壊や津波被害は申請できません。

知らずに申請すると手間が増すばかりで補償も受け取れないため、注意が必要です。

火災保険の申請条件は被害の原因ごとに2つに分けられます。

それぞれの特徴を確認していきましょう。

自然災害(地震や噴火等を除く)

火災保険の申請条件の1つ目は、

自然災害によって住宅に被害を受けたときが挙げられます。

自然災害はいくつかの種類が存在し、代表的なものとしては下記があります。

- 台風

- 突風

- 竜巻

- 洪水

- 土砂崩れ

- 高潮

- 雪や雹

- 雷

自然災害として主要なものは火災保険が対応しており、

被害によっては全額保険で補償されることもあります。

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

【24時間メール対応中!年中無休! ローラーをたたくとメールに飛びます!】

注意点としては、被害の原因が火災保険に該当する自然災害でなければいけない点があります。

例えば大規模な津波が発生したとします。

この場合、火災保険の特約の水災(洪水や土砂崩れを補償するもの)

に含まれるように考えるかもしれません。

しかし、津波の原因は地震のため、

被害としては水災に似ているものの火災保険の適用が難しいです。

被害の内容も重要ですが、必ず被害発生の原因に注目することがポイントです。

地震被害のような地割れが発生した場合でも、

その原因が竜巻によるものの場合は火災保険の適用が可能です。

申請前に一度整理してみることをおすすめします。

まずはお電話で【江戸川塗装】に相談する人が多いので遠慮なくお電話ください。

その他(住宅設備への被害含む)

自然災害以外の被害としては衝突や落下といったケースが存在します。

衝突は強風によるものだけでなく、

人に原因があるケースや事故によるものも存在します。

落下も同様にうっかりミスや施工不良といった人的ミスで、

建物や設備に被害を与えるケースが存在します。

どちらのケースにおいても自然災害に原因はありませんが、

火災保険の申請が可能です。

衝突、落下以外のものとしては下記の被害も火災保険の対象となります。

- 失火(うっかりミスによる火災)

- 空き巣による住宅被害

- 排水管の詰まり

- 給排水系統の機器故障による被害(水濡れや雨漏り等)

上記被害は自然災害に含まれるものではありませんが、住宅や設備に被害を受けています。

このようなケースでも火災保険が適用可能です。

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

【24時間メール対応中!年中無休! ローラーをたたくとメールに飛びます!】

注意点としては、

これら自然災害以外の被害を補償するかは保険会社や契約内容によって異なることです。

オプションとして個別に契約をするケースもあるため、

必ずしも補償されるものではありません。

被害にあってからでは遅いため、

前もって契約内容を確認して必要であればオプションを追加することが重要です。

被害にあう前から備えることが、損害保険の考え方です。

定期的な契約の確認・更新を怠らないように心がけていきましょう。

自然災害以外の住宅被害と保険支払いの注意点

自然災害による被害の場合、責任の所在を考える必要がありません。

理由は自然災害とは人がコントロールできるものではないため、

誰にも責任がないという考え方からくるものです。

そのため、もし自然災害の被害にあった場合は損害保険会社が

費用を負担することで円満な解決が可能です。

しかし、自然災害以外の原因で住宅被害を受けた場合は、

保険を利用しないでも解決することがあります。

例えばボールが窓ガラスにぶつかって割れた場合は、ボールをぶつけた人がいます。

ボールをぶつけた人には責任があり、責任を取るために補修の費用を負担することが一般的です。

このように火災保険は被害を受けた場合でも、

申請しないケースが存在します。

補償の対象は細かく区分されているため、申請には注意が必要です。

建物と家財の違い

火災保険の補償対象は建物、家財の2つに分類されます。

建物とは、保険会社が定めた定義では

「主に個人が住宅として生活をおこなう部分、

また住宅に付帯して設置される設備」

とされています。

一軒家で該当する設備としては下記のようなものが挙げられます。

- 離れ(母屋とは別の居住スペース)

- 倉庫や物置

- 車庫

- カーポート

- 地面に固定されている設備

- 門や塀

- 植木(契約による)

特徴は地面に固定されている設備であり、

住宅構成の一部であることが挙げられます。

地面に固定されている設備は浄化槽といった地下に埋められている部分も対象となるため、

被害にあったときは申請を忘れないでおきたいです。

同様に火災保険では家財も補償対象です。

家財とは生活に必要な物資の総称で、

主に建物の中に保管することが可能な物品が該当します。

具体例としては下記のものが挙げられます。

- 家具

- 家電

- 衣類や寝具

- 自転車

- その他生活必需品

家財は契約プランによって補償内容が異なるケースがあります。

家具家電は対応していても自転車は対応していないといったケースも存在するため、

事前に契約内容を確認することが重要です。

また、賃貸住宅は一般的に家財が保険の対象に含まれていません。

必要に応じて個別で契約をおこなうことをおすすめします。

補償の二重取りはおこなえない

火災保険の注意点は被害対象以外にも存在します。

それは、補償の二重取りはおこなえないということです。

衝突や落下の場合、被害の原因となった物品の所有者が存在します。

直接的な責任があるケースとないケースがあるため、

必ずしも責任を取るとは限りませんが、

被害に対して賠償を申し出ることも考えられます。

仮に一部もしくは全部の賠償を受けた状態で、

保険会社に申請をおこなった場合は二重に補償を受ける

二重取りと呼ばれる状況になります。

二重取りは保険会社との契約で認められていない行為であるため、

発覚した場合は違法行為として保険金の支払い停止や返還を求められる可能性が高いです。

上記のような二重取りを防ぐために、

保険の申請前に必ず責任の所在を確認することがポイントになります。

その際に、一部でも賠償が認められた際は保険会社に連絡することを忘れないようにしましょう。

実際に発生した被害と補償額

火災保険は自然災害以外の被害を補償することを解説してきました。

しかし、「どのようなケースでどれくらいの補償がおこなわれたか」を知っている人は少ないです。

そこで、「衝突・落下・飛来」の3ケースを代表に、

風災といった自然災害以外の被害で補償がおこなわれたケースを確認していきます。

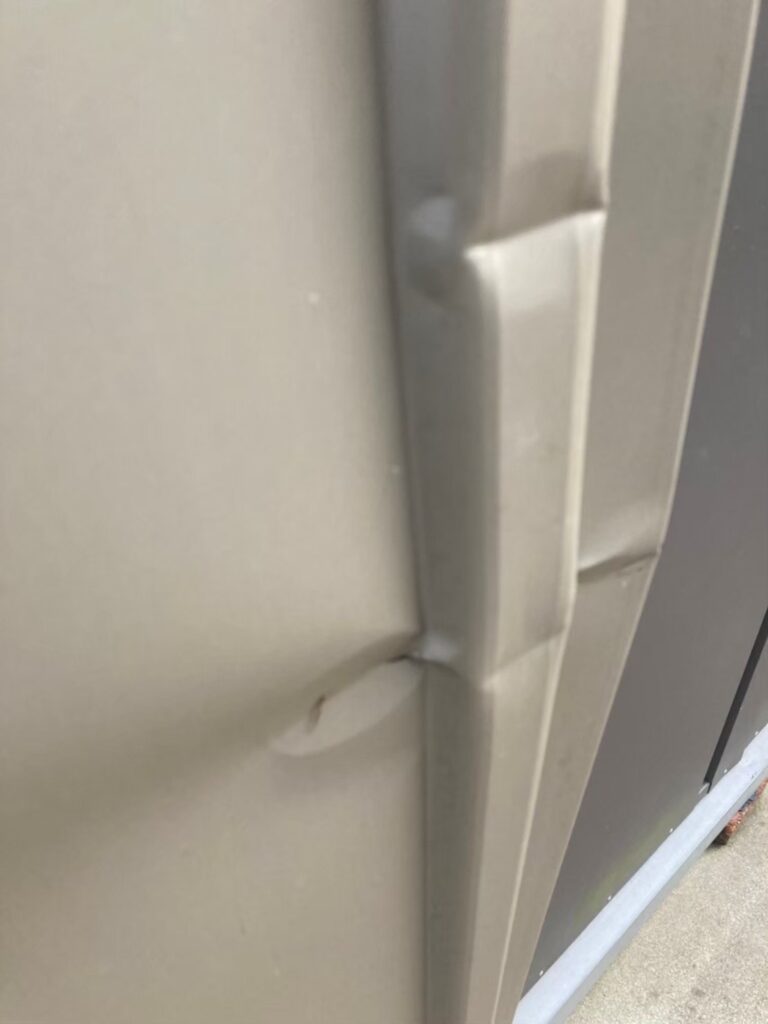

ケース1 衝突

衝突の代表例では他人の車が自宅にぶつかったというケースを解説します。

路面に面していて門や塀がない住宅が多い都市部を中心に発生するケースであり、

外壁や窓ガラスを中心に大きな被害を受けることが挙げられます。

当然、加害者となる車の持ち主が賠償をおこなうのが一般的ですが、

相手に支払い能力がないため賠償が不可能なケースも存在します。

その場合、火災保険にて申請をおこなうことで対応する形となります。

実際に支払われる保険額は被害の大きさによって異なりますが、

外壁1面と家財への被害を考慮して200万円程度が一般的です。

被害にあった場合は必ず補修に必要な見積もりを、

施工業者に依頼することをおすすめします。

注意点として人的被害や車への被害は火災保険が適用されないため、

それぞれ生命保険や車両保険の申請も忘れないようにしましょう。

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

【24時間メール対応中!年中無休! ローラーをたたくとメールに飛びます!】

ケース2 落下

落下は上階からものが降ってくることで発生し、

衝突同様に住宅密集地である都市部で被害が確認されます。

代表例は上階の観葉植物や看板が落下して、

外壁や窓ガラスが被害を受けることが挙げられます。

強風が原因であることもあれば、施工不良や人的ミスの可能性もあり、

審査が難しいケースです。

衝突同様に被害の内容に応じて支払い額は異なりますが、

衝突に比べて被害が小さくなるケースが多いため

10~30万円程度のケースが多い印象です。

落下も人的被害や車への被害が出た場合は、

それぞれ生命保険や車両保険の申請が必要なことを忘れないようにしましょう。

ケース3 飛来

飛来は強風による原因が多いため、あまり被害例は多くありません。

しかし、近年では話題のドローンが原因の被害が存在します。

住宅撮影用のドローンがコントロールを失い、

住宅近隣の電線に接触する事故が発生し、

それが原因で住宅火災や家電が壊れるといったケースが想定されます。

飛来の被害は、衝突と違って目に見えた建物外部ではなく、

家財に発生することが多いです。

火災が連鎖的に発生した場合は

保険金額が1,000万円を超えることもあり、

被害内容によって大きく異なります。

ドローン被害は今後も増加するといわれているため、注意しておきたいものです。

自然災害以外の被害でも「火災保険の適用条件」を満たせば補償されることがある

火災保険の「風災に含まれる衝突」と、火災保険と条件のひとつである「衝突」は異なります。

風災は自然災害というコントロールできない、

責任の所在がない被害がほとんどです

しかし、火災保険の衝突は責任の所在がはっきりしています。

責任の所在が分かっている場合は賠償で対応可能ですが、

もし支払い能力を超えた被害を受けてしまった場合は火災保険を利用します。

「火災保険の適用条件」を満たしていれば保険の支払いが可能のため、

泣き寝入りを防ぐ意味でも重要なポイントです。

申請の際は二重取りにならないように、

事前に保険会社を交えて打ち合わせをおこなうことを忘れないようにしましょう。