2023年11月28日

ゲリラ豪雨で雨漏りが発生した場合、火災保険が適用されるかどうか不安に思う方も多いでしょう。

この記事では、ゲリラ豪雨による雨漏りに対する火災保険の適用範囲や請求方法について詳しく解説します。

正しい方法で請求を行うことで、

保険金を確実に受け取ることができます。

まず、火災保険が適用されるかどうかは、被害の原因が自然災害であることを明確に証明できるかどうかがポイントです。

特に、ゲリラ豪雨のような一時的な豪雨は「突発的な自然災害」として認識されやすい反面、

経年劣化や施工不良が原因での雨漏りは保険適用外となることが多いです。

ましてやこの雨での被害は基本的には【水害】になるので、

家の中の床を水がこえるほどの損害でないといけません。

少し出窓から雨漏りをしましたという請求は基本的には降りませんのでこの記事を最後まで読んで

その他の記事もたくさん読んで知識をつけて保険請求をしましょう。

実際に火災保険を請求する際には、被害状況を細かく記録し、

写真や動画で証拠を残しておくことが重要です。

被害が発生した日時や状況を詳細に記録したメモや日記も有効です。

また、信頼できる修理業者に被害箇所を点検してもらい、

見積もりを取得することも必要です。

ゲリラ豪雨での雨漏り被害に適用できるケースと適用できないケースを理解した上で、

適切な手続きを踏むことで、迅速かつ確実に保険金を受け取ることが可能です。

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

※上のローラーをたたくと【お問合せ】に飛びます。

『プロフィール』

大雨やゲリラ豪雨による雨漏りと火災保険の基本

大雨やゲリラ豪雨は、予想外のタイミングで強い降水をもたらすため、

建物の屋根や外壁に雨漏りを引き起こすことがあります。

これに対して、火災保険は一般的に自然災害による損害もカバーしていますが、

すべての雨漏りに対して適用されるわけではありません。

特に重要なのは、保険契約内容を確認し、経年劣化や施工不良による雨漏りは補償対象外となる点です。

適用条件をよく理解し、迅速な対応を心がけることが重要です。

【この記事からも相談たくさんいただいております】

ゲリラ豪雨とは何か?

ゲリラ豪雨とは、短時間に局地的に大量の雨が降る現象を指します。

主に夏季に発生し、突然の湿度と気温の急上昇によって引き起こされます。

ゲリラ豪雨は予測が難しいため、短時間で雨量が急増し、

都市部では排水が追いつかず、道路が冠水することもあります。

建物への影響として、屋根や壁の損傷、雨漏りなどの被害が発生しうるため、

事前の防災対策が重要です。

火災保険の基本的な仕組み

火災保険は、火災だけでなく風水害や雪害など、さまざまな自然災害による損害を補償します。

契約時に選択するプランやオプションによって、補償範囲が異なるため、注意が必要です。

基本的に、建物自体やその内部の設備、家財が対象となりますが、

経年劣化や施工不良による損害は補償の対象外です。

また、免責金額が設定されているため、

自己負担額についても確認が必要です。

火災保険の適用範囲を正しく理解し、契約内容を確認しておくことが重要です。

保険が使えないケースとは

火災保険が使えないケースとして、まず経年劣化や施工不良が原因で発生した雨漏りは補償対象外です。

これらは保険ではなく、定期的なメンテナンスで対策する必要があります。

次に、契約内容によっては、一定金額未満の損害には適用されないこともあります。

この免責金額を超えない損害は自己負担となります。

大雨でも規定に達してない水の量であったり漏水元が不明な雨漏りは火災保険会社は関係ないので

支払いはしてもらえません。そこでお金を払っているお客様と保険会社が揉めます。

また、自己責任での被害や故意の損害についても補償されない点に注意が必要です。

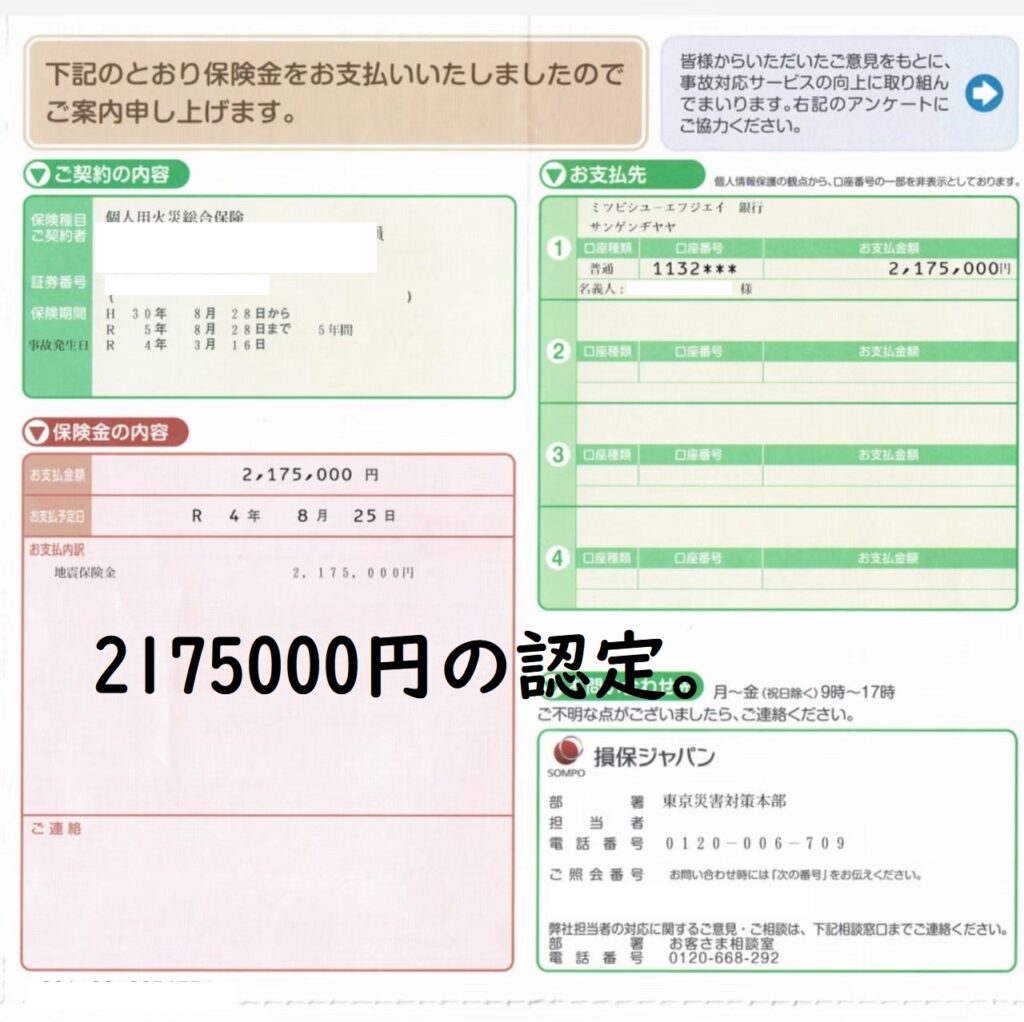

大雨やゲリラ豪雨での雨漏り被害に火災保険として貰える場合

大雨やゲリラ豪雨での雨漏り被害が火災保険で補償されるかは、

主に建物の保持状態と保険契約内容に左右されます。

例えば、経年劣化や施工不良が原因の雨漏りは、

火災保険の対象外となるケースがあります。

その一方で、ゲリラ豪雨による急激な建物被害は、自然災害として認定され、

火災保険が適用される可能性が高いです。

ただし、補償を受けるには、適切な書類提出や迅速な申請が必要です。

しっかりと準備を整えましょう。

- 同地域での申請件数

- 認定してもらやすい全労災やJA共済

- 共栄火災や日新火災は良い民間の会社です

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

※上のローラーをたたくと【お問合せ】に飛びます。

ゲリラ豪雨を保険金で治したい場合には

ゲリラ豪雨による雨漏り被害を火災保険で補償してもらうためには、

まず被害箇所をしっかりと確認することが重要です。

屋根や壁の損傷箇所を写真や動画で記録し、詳細にメモをとります。

次に、信頼できる修理業者に被害の見積もりを依頼し、

修理箇所と費用を明確にします。

この情報をもとに保険会社に連絡し、必要な書類や手続きを確認します。

申請がスムーズに進むよう、適切な書類を揃えておくことが大切です。

建物全体を細かくチェックしておく

ゲリラ豪雨による雨漏り被害を防ぐためには、

日常的な建物のチェックが重要です。

特に、屋根や外壁、雨どいは定期的に確認することが必要です。

目視だけでなく、触れる範囲で劣化やひび割れを確認しましょう。

【2024年7月度施工事例】雨漏り調査から火災保険の風害活用でお得な塗装工事提案を全国に

具体的には、屋根の瓦やスレートのズレ、雨どいの詰まり、外壁のひび割れや塗装の剥がれなどがチェックポイントです。

こうした点検を定期的に行うことで、小さな異常を早期に発見し、修理することができます。

専門業者に依頼する場合もありますが、まずは自身で確認し、

異常があれば早めに対応することが、雨漏り被害を未然に防ぐ鍵となります。

メモが重要、日記やラインでも問題ありません

ゲリラ豪雨による雨漏り被害を火災保険でカバーするためには、詳細なメモが欠かせません。

建物のどこがいつ、どのような状態で被害を受けたのかを正確に記録することが重要です。

メモは手書きの日記でも、スマートフォンのラインメッセージでも問題ありません。

写真を添付するとさらに効果的です。これにより、

保険会社に被害の状況を明確に伝えることができ、スムーズな保険金請求が可能になります。

実は鑑定人が精査するときには近所の方の声なども重要になってくるのです。

災害だから保険が使えるわけではないのが大雨やゲリラ豪雨

大雨やゲリラ豪雨による雨漏りが必ずしも火災保険でカバーされるわけではありません。

保険が適用されるかどうかは、被害の原因が保険契約の対象条件に該当するかどうかに依存します。

経年劣化や施工不良が原因の場合、

保険金が支払われないことがあるため注意が必要です。

原因を明確にするためには、専門家による調査が有効です。

火災保険を適用させるまでの流れ【風害編】

ゲリラ豪雨などの風害による雨漏り被害が発生した際、火災保険を適用させるためには、

まず被害の状況を詳細に記録することが重要です。

写真や動画で被害の状態を残し、日付や時間も記録しましょう。

また、保険会社に連絡する前に信頼できる修理業者に査定を依頼し、

見積もりを取っておくとスムーズです。

さらに、保険会社との連絡はできるだけメモを残しておくことが望ましいです。

これにより、後の手続きを円滑に進めることが可能になります。

最初にゲリラ豪雨や大雨だからといって風の被害がないとは限りません。

風害でしたら損害金がそのままお支払いになる可能性が高いのです。

そうしたノウハウの相談だけでも【全国建物調査】はお待ちしております。

そもそもどこまでが保険の範囲内なのか

ゲリラ豪雨による雨漏りが発生した場合、火災保険が適用されるかどうかは契約内容によります。

一般的には、自然災害による被害が補償対象となることが多いですが、

経年劣化や施工不良による雨漏りは保険適用外です。

そのため、建物の定期的な点検やメンテナンスが重要です。

詳細な補償範囲や条件については、保険契約書を確認し、

保険会社に直接問い合わせることをおすすめします。

支払いになるか0円かは誰が決めるのか

火災保険の支払い決定は、保険会社の査定員によって行われます。

査定員は、被害の程度を現地調査や写真、報告書などを基に評価します。

査定の結果、保険料が支払われるか、0円となるかが決まります。

保険の適用には、自然災害による被害か経年劣化によるものかが重要なポイントです。

0円と言われてからの交渉は厳しくなっている

火災保険の申請を行った際、保険会社から0円と判断されることがあります。

これは被害が保険の免責金額内である場合や、

適用外の事由によるケースが多いです。

一度0円とされた場合、その後の交渉は非常に困難になります。

特に、専門的な知識や経験がない状態で保険会社と交渉を続けることは容易ではありません。

結果を覆すためには、さらなる証拠や専門家のサポートが必要です。

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

※上のローラーをたたくと【お問合せ】に飛びます。

弁護士に依頼したら結果は変わるのか

火災保険の申請が難航し、保険金支払いを拒否された場合でも弁護士に依頼することで結果が変わる可能性があります。

専門家である弁護士は法律知識を活かし、

保険会社と交渉する能力に優れています。

そのため、保険金を獲得するための有利な証拠や書類作成に長けている弁護士に依頼することで、

支払いの可能性が高まります。

しかし、弁護士費用も発生するため、保険金額とのバランスを考慮して決定することが重要です。

おすすめは火災保険レスキューを運営している弁護士法人 直法律事務所です!

地盤面45cm以上の損害は年間全国でどのぐらいあるのか

地盤面45cm以上の損害は、年間に全国的にかなりの数が確認されています。

特にゲリラ豪雨や台風などの自然災害が増えている近年、

この種の被害は頻発しています。

具体的な統計データによると、年間に数万件以上の報告がされており、

その被害は住宅だけでなく、商業施設やインフラにも及んでいます。

また、これらの損害は火災保険の補償の対象となることが多く、

適切な申請手続きを踏むことで修繕費用の一部や全部をカバーすることが可能です。

その中の半分も保険会社には申請はあがってないでしょう。

そうした情報をお伝えしてもらい保険金が無事におりましたらご紹介料をお渡ししておりますので

業務委託契約や代理店契約を是非とも無料ですのでお願いいたします。

実は紹介の為に!?火災保険申請サポート会社のランキングで本当に重要なことは

水害の平均支払い単価は

水害による被害で火災保険を利用する際、多くの方が気になるのは平均的な支払い額です。

水害の平均支払い単価は、被害の程度や建物の状況、保険契約の内容によって異なりますが、

一般的には数十万円から数百万円に及ぶことが多いです。

例えば、台風やゲリラ豪雨による床上浸水で30cm以上の水害被害が発生した場合、

修理費用や新しい家具購入費用などを含めて100万円以上の支払いがなされるケースもあります。

また、一般的な住宅の屋根や外壁に対する修理費用は数十万円程度が標準と言えるでしょう。

火災保険では、水害に対する補償がどこまで適用されるかが重要です。

保険契約書をよく確認し、適用範囲を理解することが大切です。

さらに、修理業者の選定や被害申請の際の手続きが適切に行われることで、

スムーズな保険金支払いが期待できます。

水害対策として普段から適切なメンテナンスを行うことも、

将来的な被害を最小限に抑えるために欠かせません。

※全国建物調査での水害認定平均は522万円になっております。

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

※上のローラーをたたくと【お問合せ】に飛びます。

なぜ保険会社によって見解がかわるのか

保険会社によって見解が変わる理由の一つに、契約内容や条件が異なることがあります。

それぞれの会社が設定する保険約款が異なるため、

同じ雨漏り被害でも適用範囲に違いが生じます。

また、査定担当者の経験や判断も影響する場合があります。

これにより、支払われる保険金額や承認される被害の範囲に差が出ることがあります。

さらに、保険会社の内部ポリシーやリスク評価も影響を与える要因となります。

おすすめの保険会社は

ゲリラ豪雨や大雨などの自然災害に対してしっかりと補償してくれる保険会社を選ぶことが重要です。

特に、自然災害による被害に特化したプランを提供している保険会社をおすすめします。

例えば、「損害保険ジャパン日本興亜」や「東京海上日動火災保険」は広範なカバー範囲と迅速な対応が評価されていますが実は現場のサポート会社からすると2023年以降は厳しくしすぎているのでは!?

と言われています。

契約保有数が少ない会社の方がしっかりと認定されたり、

保険が仮に0円だった場合でも次の台風の時にもまたダメ元でも申請してくださいね!などと言ってくれます。

東京海上などは常に喧嘩腰みたいで納得いかない回答の相談が増えてますが、東京海上の場合には断ることもあります。

解約した方が良い保険会社は

解約を検討すべき保険会社はいくつかの特徴があります。

まず、自然災害による被害補償が不足している場合です。

特にゲリラ豪雨による雨漏り被害を適切にカバーできない火災保険は解約を考えるべきです。

また、過去に複数回の信頼性に欠ける対応事例が報告されている保険会社も注意が必要です。

口コミや利用者の評価をよく確認し、不適切な対応が頻発する場合は見直しをおすすめします。

2025年以降の火災保険申請サポートはどうなるのか

2025年以降、火災保険申請サポートにはいくつかの変化が予想されます。

まず、自然災害の増加に伴い、保険会社による査定の厳格化が進む可能性があります。

これに対処するため、専門家によるサポートが重要となります。

さらに、デジタル化の進展により、オンラインでの申請手続きや電子署名の利用が一般化するでしょう。

これにより、迅速かつ効率的な手続きが期待できます。

事故受け付けの担当者がサポート会社と成功報酬の契約をしてないか?

などの聞き取りを強化しておりますが本末転倒にはなりつつあります。

2022年からの工事復旧義務をもっと増やして保険会社の査定がもっと公になれば

金融庁も動き出すでしょう。

損害が免責よりも少なければ0円なのはしょうがない

火災保険では、損害額が免責金額を超えなければ、保険金が支払われないルールがあります。

免責金額とは、補償対象にならない一定の金額のことです。

例えば、免責金額が10万円の場合、この金額以下の損害では保険金を請求できません。

従って、小規模な修繕費用は自己負担となることがあります。

事前に免責金額の確認を行い、補償内容を把握しておくことが重要です。

2m以上の高所作業では足場代だけで50万円もらえる?

2m以上の高所作業が必要な場合、足場の設置にかかる費用も多く発生します。

火災保険の補償範囲に含まれているケースでは、

足場代だけで50万円程度支給されることもあります。

この金額はあくまで一例で、保険内容や被害状況により変動しますので、

保険会社に詳しい確認が必要です。

雨漏りから家を守るための防災グッズや用意とは

雨漏りを防ぐためには、いくつかの防災グッズや準備が重要です。

まず、屋根や外壁の隙間を塞ぐためのシーリング材や防水シートを準備しましょう。

これらは経年劣化やゲリラ豪雨に対する迅速な応急処置に役立ちます。

次に、雨漏りを一時的に防ぐためのバケツや防水シートも用意しておくと良いです。

これにより、水の浸入を最小限に抑え、内部被害を軽減できます。

また、雨水の侵入経路を特定するための懐中電灯やカメラもあると便利です。

これらのグッズに加えて、定期的に屋根や外壁の点検を行い、

事前に問題箇所を修繕することも大切です。

こうした対策を講じることで、

ゲリラ豪雨からの雨漏り被害を効果的に防ぐことが可能になります。

定期的な点検とメンテナンス

ゲリラ豪雨による雨漏りを防ぐためには、

定期的な点検とメンテナンスが極めて重要です。

特に、屋根や外壁は直接雨にさらされやすく、雨漏りの原因となることが多い部分ですので、

定期的にチェックを行うことが推奨されます。

塗装無料見積もりや建物診断と火災保険の活用を推進しております。

火災保険に加入している方は塗装を行う・行わないにしても

全国で保険申請のお手伝いをしております。

損害金としての支払いですが

現実は、職人が修理をしなくてはいけない箇所よりも

災害によって破損した部位を見つける方が難しいのです。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

『問い合わせ関連』

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

※上のローラーをたたくと【お問合せ】に飛びます。

例えば、屋根瓦がずれている、ひび割れている、

あるいは外壁にクラックが入っている場合、

早急な修繕が必要です。

また、雨樋の詰まりも雨漏りの原因となるため、

定期的に清掃し、異物が溜まっていないか確認します。

さらに、建物の築年数が経過している場合、

自然劣化によるダメージの確認も重要です。外壁の塗装が剥がれている、

シーリング材が劣化している場合は、適切なタイミングで修繕や塗り替えを行うことで、

被害を未然に防ぐことができます。

具体的なチェック頻度としては、最低でも年に一度、

大雨が予想される季節の前には特に重点的に点検を行うと良いでしょう。

これにより、火災保険の適用対象となるような大きな被害を防ぎ、

万が一の際にも迅速な対応が可能になります。

定期的な点検とメンテナンスを行うことで、安心して暮らせる住環境を維持することができるのです。

効果的な修繕のポイント

効果的な雨漏り修繕には、まず被害の原因を正確に特定することが重要です。

多くの場合、屋根や外壁の劣化、シーリング不良などが原因となります。

専門の修理業者に調査を依頼し、適切な修繕計画を立てましょう。

修繕計画には、使用する材料や工法、修繕範囲を明確にすることが求められます。

耐久性の高い材料を選ぶことで、再発防止につながります。

また、施工後の保証やアフターケアも確認しておくと安心です。

さらに、修繕後は定期的な点検を行い、

再発防止のためのメンテナンスを続けることが効果的です。

特に定期的な屋根や外壁の清掃・点検は、未然にトラブルを防ぐために役立ちます。

信頼できる業者選びや具体的な保証内容についても、事前にしっかりと確認しましょう。

まとめ:ゲリラ豪雨で雨漏りが発生した際の火災保険利用のポイント

ゲリラ豪雨が原因で雨漏りが発生した場合、

火災保険を利用することができるケースがあります。

しかし、まずはその原因が自然災害によるものであることを明確にする必要があります。

そのためには、建物全体を細かくチェックし、

損害の詳細な記録を残すことが重要です。

メモや写真、日記形式での記録でも有効です。

次に、保険申請の際には、具体的な被害状況を示すための証拠資料を揃えて提出することが求められます。

ここで注意したいポイントは、経年劣化や施工不良が原因の場合、

保険適用外となることがあるため、事前に保険の契約内容をよく確認しておくことです。

また、信頼できる修理業者を選ぶことも重要です。

悪質な業者に依頼すると、適切な修繕が行われないばかりか、

保険金請求にも影響を及ぼす可能性があります。

修理業者選びの際は、口コミや評判をよく調べた上で決定することが大切です。

最後に、火災保険を適用させるまでの具体的な流れを理解することで、

いざという時に速やかに対応でき、無事に保険金を受け取ることができます。

定期的な点検とメンテナンスを行い、万が一の際に備えましょう。