公開日:2024年11月25日

プロが教える正しい請求方法とは火災保険が自然災害で使えると知り

折角保険会社や加入した代理店さまに相談したのに、結露なので降りませんと言われてしまいます。

0円と判定が出てもまだ諦めないで下さい。【全国建物調査】では他社様で0円だったケースを

別な事故日での提出や申請箇所の追加請求などで200万・300万降ろした事例が2024年もたくさんあります。

全国建物調査に依頼したい場合には下の画像を押さかお電話ください。

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

※上のローラーをたたくと【お問合せ】に飛びます。

結露で無責[ゼロ円判定]された方でも

相談いただいてから3ヶ月で200万円以上の認定がありましたのでノウハウを書きました。

お客様としての相談はもちろん!

ご紹介での副業や代理店活動をしていただける個人様、企業様も大募集。

工事発注での施工店も全国で募集しております。

なぜ結露では火災保険は降りないのか

結露による壁紙のダメージや雨漏りは、火災保険の補償対象から外れることが多いです。

なぜなら、結露は住宅内の湿度管理や換気の不十分さが原因となる場合が多く、

経年劣化や予防可能な事象とされるためです。

火災保険では、「不測かつ突発的な事故」による損害が補償対象となりますが、

結露は時間をかけて徐々に進行するため、この範疇には含まれません。

具体的な例として、冬季に外気と室内温度の差が大きい場合、

窓周辺や壁に結露が発生しやすくなります。

この結露が原因で壁紙が剥がれたり、カビが生じたりした場合でも、

火災保険の適用外となります。

保険会社が結露を自然災害や事故と見なさないことから、補償対象にはならないのです。

結露による損害を防ぐためには、定期的な換気や除湿器の使用などで湿度を管理することが重要です。

これにより、結露そのものを予防し、火災保険の適用外とされる損害から住宅を守ることができます。

火災保険が降りる場合の雨漏りは

火災保険が雨漏りに対して補償を行う条件は、主に風害や大雨などの自然災害によるものです。

この場合、被害が不測かつ突発的な事故として認められます。

具体的には、台風や突風による屋根や外壁の損傷が原因となる雨漏りです。

ただし、経年劣化による雨漏りは一般的に補償対象外となりますので、

注意が必要です。そのため、定期的な点検・メンテナンスが大切です。

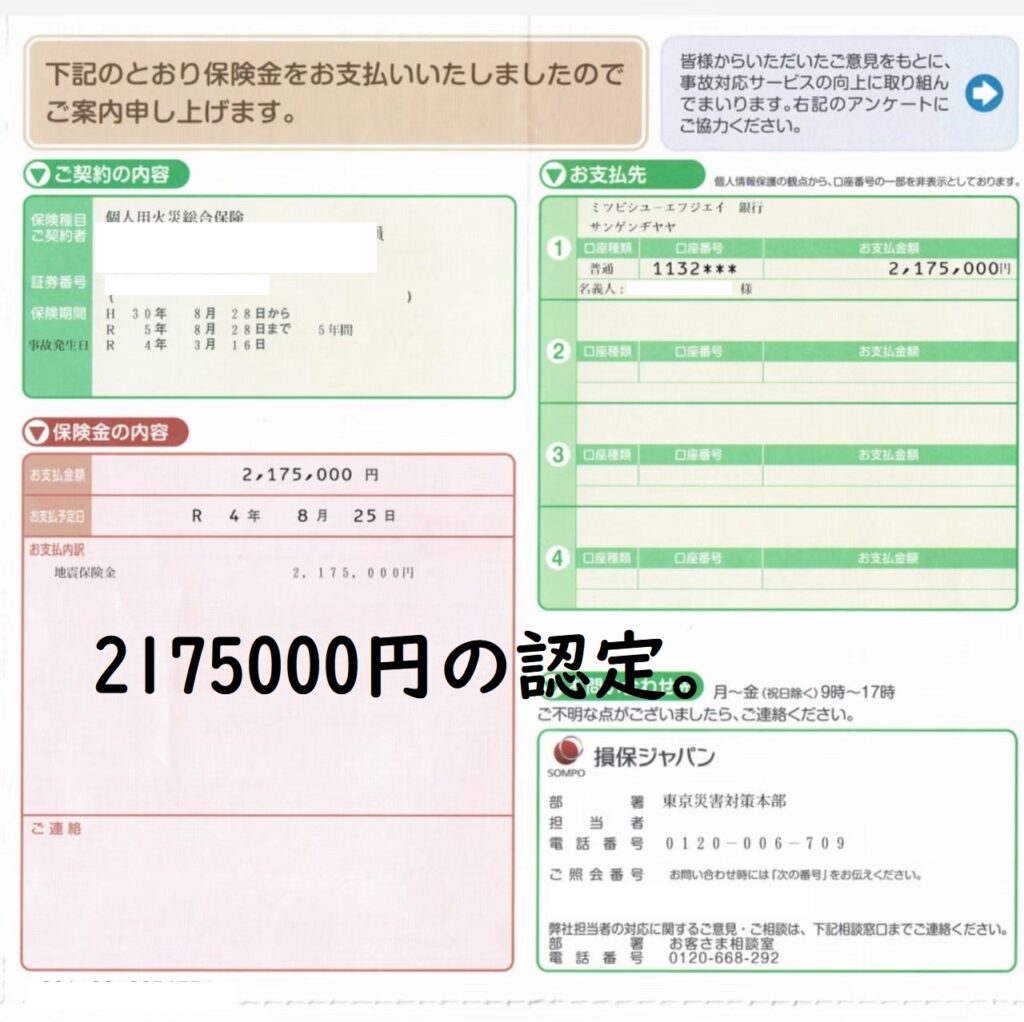

大雪被害からの漏水で火災保険認定事例

大雪による被害で漏水が発生した場合、火災保険が適用されるケースがあります。

例えば、屋根に積もった雪が溶けて屋根材が損傷し、

漏水が発生した場合などです。

このような状況は「不測かつ突発的な事故」として認定されることが多く、

修理費用が火災保険で補償される可能性があります。

保険申請をスムーズに行うためには、写真や修理見積もり書を用意し、

早めに申請手続きを開始することが重要です。

この時に保険金を算出するのは見積業者の技術力です。

なぜなら保険会社は出してきた損害見積からいくら支払いをするか?と減らしてくるからです。

風害からの雨漏りで火災保険認定事例

風害による雨漏りは火災保険の対象となることがあります。

具体的な事例として、強風で屋根の一部が損傷し、そこから雨水が侵入したケースが挙げられます。

この場合、風による突発的な損害であるため火災保険が降りることがあります。

また、損害が発生した際には速やかに写真や動画で被害状況を記録し、

修理業者や保険会社に連絡をすることが重要です。

こうした手続きを行うことで、スムーズに補償を受けることができます。

【この記事からも多くの相談を受けております】

台風10号で鹿児島県から屋根材飛散の問い合わせあり、知っておきたい火災保険活用とは

結露で相談いただいたその他の部位で保険認定

結露による被害はクロスや壁紙の剥がれに限らず、様々な部位に影響を与えることがあります。

例えば、下地の木材や床材へのダメージ、

電気配線の腐食などが挙げられます。

これらの部位についても火災保険の補償対象になる場合があります。

具体的には、結露が原因で木材が腐食してしまった場合、

その修理費用が火災保険で補償されるケースがあります。

ただし、補償の適用には条件があります。

例えば、不測かつ突発的な事故として認定されることや、

自然災害の結果として結露が発生した場合などです。

また、結露による電気配線の被害があった場合も、

火災保険で補償されることがあります。

この場合も同様に、条件を満たす必要があります。

結露に関連する他の補償対象についても確認することで、

より広範な補償を受けることができます。

このように、クロスや壁紙以外の部位に対する結露被害も火災保険で補償される可能性があるため、

保険申請時にはしっかりと被害の詳細を報告することが重要です。

適切な申請手続きを踏むことで、必要な補償を受け、修理費用をカバーすることができます。

また現場調査をしているとせっかく地震保険にも加入しているのに申請をしたことがない人が

多いのでそちらも周知しておきます。

地震保険も申請をしないとおりません

地震保険は、自然災害による損害を補償するための重要な保険です。

しかし、多くの人が誤解しているように、自動的に補償が降りるわけではありません。

申請手続きを経て初めて補償が受けられるのです。

したがって、地震が発生した後、損害を速やかに確認し、必要な書類を準備して申請することが肝心です。

損害も建物が傾いたという大きな損害よりも、基礎に0.3mm以上のひび割れが何本か入っていれば

50万円前後平均認定されます。

地震後の建物の写真撮影や修理見積書の準備、証明書類の整備が挙げられます。

これらの書類は、申請時に必要とされ、正確で詳細な情報を提供することで、

スムーズに保険金が支払われる確率が高まります。

また、地震保険の申請期限にも注意が必要で、

多くの場合、損害発生から一定期間内に申請を行わないと失効してしまいます。

この期間は保険会社ごとに異なるため、必ず確認しておくことをお勧めします。

地震保険申請に不安がある場合は、保険会社や申請サポート業者に相談することも一つの方法です。

プロのサポートを受けることで、必要な手続きを漏れなく進めることができ、

補償を受ける確率が向上します。

塗装無料見積もりや建物診断と火災保険の活用を推進しております。

火災保険に加入している方は塗装を行う・行わないにしても

全国で保険申請のお手伝いをしております。

損害金としての支払いですが

現実は、職人が修理をしなくてはいけない箇所よりも

災害によって破損した部位を見つける方が難しいのです。

【2019年の千葉台風では1棟平均230万円の火災保険での風水害金額がお客様の口座入りました】

※被害自覚なくても無料点検オススメします

2023年でも地震や大雪・落雷・竜巻・雹(ヒョウ)・台風など申請しなくてはいけない災害が多々起きることが予測されております。

災害が来る前に大事な建物を点検させてください。

『問い合わせ関連』

【TEL問い合わせ8:00~19:00年中無休 ※下の画像をクリックすると職人に直接つながります】

※上のローラーをたたくと【お問合せ】に飛びます。

なぜ保険会社は支払い渋りがあるのか

保険会社が支払い渋りを行う理由は、いくつか考えられます。

まず、保険金の支払いが多額になると経営に影響を与える可能性があるため、

厳格に審査する傾向があります。

また、保険金の不正請求を防ぐため、詳細な調査を行う必要があります。

さらに、保険契約には細かい規定が多いため、

条件に合致しないケースが発生しやすいのです。

これらの理由から、支払い渋りが発生することが理解できます。

保険会社が注意喚起している申請方法とサポート会社とは

保険会社が注意喚起している主なポイントの一つは、虚偽の申請です。

偽りの情報を提供すると、保険金の支払いが拒否されるだけでなく、

法的な問題に発展することもあります。

また、申請サポート会社を利用する場合は、

信頼性と実績によく注意することが重要です。

不適切なサポート会社を選んでしまうと、

適正な保険金が降りない可能性があります。

事前に口コミや評判を確認し、適切な手続きを行うことが求められます。

保険請求のサポート会社の選び方

火災保険の請求手続きは複雑で時間がかかる場合があります。

そのため、サポート会社を利用することでスムーズに進めることができます。

しかし、適切なサポート会社を選ぶにはいくつかのポイントがあります。

まず、実績が重要です。多くの保険請求を成功させた実績がある会社は信頼できると言えます。

次に、口コミや評判を確認しましょう。

インターネットや知人からの情報を元に、信頼できる会社を選ぶことが大切です。

さらに、料金体系も確認する必要があります。

成功報酬型の会社もあれば、着手金が必要な会社もあります。

自分の経済状況に合わせて、適切な料金体系を選ぶことが重要です。

また、地域によっては特定のサポート会社が強い場合があるため、

その地域での実績も確認しましょう。

全国建物調査では東京から出張で10年以上サポート経験があるプロがしっかりと細かく建物の

申請できる損害を調査いたします。

最後に、無料相談を活用することをお勧めします。

無料相談で初回の印象や対応の質を確認し、自分に合ったサポート会社を選びましょう。

これらのポイントを押さえることで、火災保険請求の手続きをスムーズに進めることができます。

保険金の着地金額を決めておく

保険金の着地金額を前もって決めておくことは、申請の過程で非常に重要です。

予め自分の求める金額を設定しておくことで、

交渉や見積もりの際に焦らず対応できます。

例えば、クロスの修理費用がどの程度かかるのかを具体的に見積もり、

保険申請に必要な書類を備えておくことが大切です。

この準備を怠ると、期待していた補償額と実際の支給額が大きくずれる可能性があります。

事前の計画は成功する申請の鍵です。

見積全額認定されるのは珍しい

火災保険による補償請求では、見積の全額が認定されることは非常に珍しいです。

多くの場合、修理費用の一部しか補償されません。

これは、保険会社が実際の修理必要性や費用の妥当性を厳しく審査するためです。

例えば、クロスの補償申請では、経年劣化や通常使用による消耗は補償対象外となることがあります。

このため、適切な書類準備と申請理由の正確な伝達が重要です。

全国でいま保険が降りやすい地域は

全国で火災保険が降りやすい地域は、主に自然災害が頻発するエリアです。

2024年の11月24日現在でしたら間違いなく、

- 鹿児島県

- 宮崎県

- 沖縄県

の順番です。こちらの地域に住んでいる方・物件を所有している方はこの機会に

保険請求が可能な事故があるかの【無料建物調査】を是非行ってください。

被害がなければ費用はいりません、保険が無事に降りた場合のみです。

例えば、台風や地震が多い地域では、被害が多いため保険金が支払われやすくなります。

なぜ保険が降りやすい地域・降りにくい地域があるのかは査定をする側になるとわかりません。

日々たくさんの風害や地震・衝突・ヒョウなどの請求が来ております。

雪害では東北から北海道から北陸から、中には関西の山奥からも請求が来ます。

その時期にあるその被害であれば精査は通常ですが、なぜ今頃になってその請求がドンドン出てくるのか!?

という内容の申請はしっかりと見極めなければならないと保険会社も思い

- 見積業者との関係性

- なぜ事故から時間がかかったのか

- なぜ使えると知ったのか

- 工事予定

などを事細かく聞かれます。

鑑定会社によって、謎の理由付けをされて別な事故での支払いを拒否してくることもありますので

ご注意を。

保険商品であるお互いのための保険という認識を忘れている現場の査定人はいます。

全国建物調査では過去の経験からお客様が納得いくご提案をいたします。

全国どこでもまずは無料相談お待ちしております。